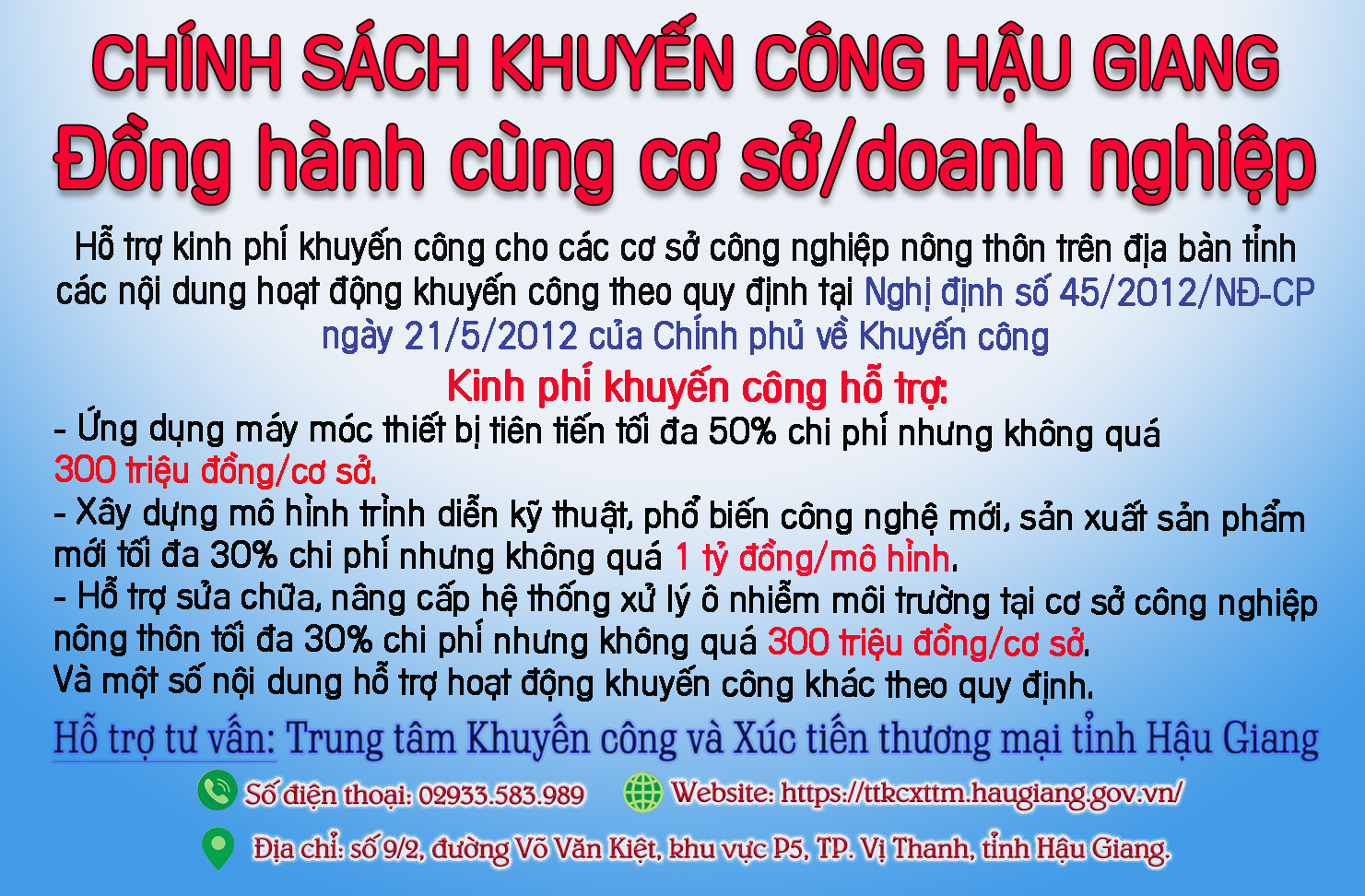

Địa vị pháp lý của bên kiểm tra, kiểm toán, bị kiểm tra, kiểm toán phải rõ ràng

Thảo luận ở hội trường về dự thảo Luật Quản lý thuế (sửa đổi) tại Kỳ họp thứ bảy, Quốc hội khóa XIV, đại biểu Phạm Hồng Phong (Đoàn đại biểu Quốc hội tỉnh Hậu Giang), Phó Chánh án Tòa án nhân dân cấp cao tại Thành phố Hồ Chí Minh, kiến nghị nội dung trên.

Ông Phạm Hồng Phong, Phó Chánh án Tòa án nhân dân cấp cao tại Thành phố Hồ Chí Minh, phát biểu ý kiến thảo luận ở hội trường.

Đóng góp trực tiếp vào điểm b, khoản 2, Điều 21 dự luật, đại biểu Phạm Hồng Phong cho rằng, quy định như dự thảo luật là chưa phù hợp, bởi về địa vị pháp lý của kiểm toán nhà nước được nêu tại khoản 1, Điều 118 Hiến pháp năm 2013: “Kiểm toán nhà nước do Quốc hội thành lập, hoạt động độc lập và chỉ tuân theo pháp luật, thực hiện việc kiểm toán việc quản lý, sử dụng tài chính, tài sản công”.

Như vậy, ở đâu có tài chính công, tài sản công đều phải thực hiện kiểm toán từ nguồn hình thành, quá trình sử dụng đến thanh, quyết toán. Trong khi đó, cơ quan kiểm toán nhà nước là cơ quan đi kiểm tra, kiểm toán cơ quan quản lý thuế, còn địa vị pháp lý của cơ quan quản lý thuế là cơ quan thực thi các chính sách thuế, là đối tượng bị kiểm tra.

Phó Chánh án Tòa án nhân dân cấp cao tại Thành phố Hồ Chí Minh phân tích, cơ quan kiểm toán nhà nước trong quá trình kiểm tra, kiểm toán cơ quan quản lý thuế để khách quan, minh bạch phải kiểm tra, đối chiếu với người nộp thuế (nếu thấy cần thiết) những tài liệu, hồ sơ và có nghĩa vụ cung cấp, giải trình về nghĩa vụ nộp thuế cho Nhà nước nhằm xác định xem các khoản thuế là các khoản hình thành tài chính công được cơ quan quản lý thuế thu có đúng, có đủ không?

Kết thúc kiểm tra, đối chiếu của cơ quan kiểm toán nhà nước, cơ quan quản lý thuế phải ra kết luận căn cứ vào kết luận của kiểm toán nhà nước; cơ quan quản lý thuế ra quyết định đến người nộp thuế để thực hiện.

Trường hợp người thực hiện không thống nhất với kết luận của cơ quan kiểm toán nhà nước thì có quyền khiếu nại đến người ra quyết định, người đứng đầu của cơ quan kiểm toán theo Luật Khiếu nại hay khởi kiện ra tòa theo thủ tục tố tụng hành chính. Có như thế mới phù hợp với địa vị pháp lý của từng cơ quan, một bên là kiểm tra, kiểm toán, một bên là bị kiểm tra, kiểm toán.

Thế nhưng, tại điểm b, khoản 2, Điều 21 lại quy định: “Trong quá trình thực hiện kiến nghị của cơ quan kiểm toán nhà nước, nếu người nộp thuế không đồng ý với nghĩa vụ thuế phải nộp theo kiến nghị của cơ quan kiểm toán nhà nước thì người nộp thuế có văn bản đề nghị cơ quan quản lý thuế xem xét lại nghĩa vụ thuế phải nộp. Căn cứ đề nghị của người nộp thuế, cơ quan quản lý thuế xác định lại chính xác nghĩa vụ nộp thuế, người nộp thuế phải nộp và chịu trách nhiệm theo quy định của pháp luật”.

Đại biểu Phạm Hồng Phong đặt vấn đề, khi cơ quan quản lý thuế xác định người nộp thuế ít hơn kết luận của kiểm toán nhà nước mà người nộp thuế không khiếu nại (có thể làm thất thoát ngân sách của Nhà nước) thì lúc đó kiểm toán nhà nước đứng ngoài cuộc, không còn quyền kiến nghị. Nhưng nếu có thì kiến nghị đến ai, đến cơ quan nào để giải quyết mâu thuẫn giữa kết luận kiểm toán nhà nước với những quyết định của cơ quan quản lý thuế?

Mặt khác, cơ quan kiểm toán nhà nước là cơ quan đi kiểm tra cơ quan quản lý thuế. Kiến nghị, kết luận của kiểm toán đến cơ quan quản lý thuế và người liên quan là người phải nộp thuế không tuân thủ thực hiện mà lại còn xem xét kiến nghị, kết luận của kiểm toán nhà nước và buộc phải giảm thuế theo quyết định của cơ quan quản lý thuế, nghĩa là thay đổi địa vị người bị kiểm tra, kiểm toán lại kiểm tra cơ quan đi kiểm tra.

Do đó, đại biểu Phạm Hồng Phong đề nghị sửa lại điểm b, khoản 2, Điều 21 theo hướng bỏ hai câu cuối và thay bằng cụm từ: “Trong trường hợp người nộp thuế không đồng ý với kiến nghị của cơ quan kiểm toán nhà nước thì người nộp thuế có quyền khiếu nại, kiến nghị cơ quan kiểm toán nhà nước theo Luật Khiếu nại và Luật Tố tụng hành chính”.

Ông Phong nói thêm, hiện nay, báo cáo của kiểm toán nhà nước chưa được coi là quyết định hành chính nên chưa quy định trong tố tụng hành chính được khởi kiện tại tòa án. Người nộp thuế chỉ khiếu nại kết luận, báo cáo theo Luật Khiếu nại và quyết định giải quyết khiếu nại của Tổng Kiểm toán nhà nước là quyết định cuối cùng. Để tránh sự lạm quyền và kiểm soát quyền lực cần bổ sung vào Điều 30 Luật Tố tụng hành chính năm 2015: “Báo cáo kiểm toán có thể bị khởi kiện”.

HỮU NGHỊ - GIA NGUYỄN ghi

Gần 100 vận động viên tham dự Giải quần vợt tỉnh

Gần 100 vận động viên tham dự Giải quần vợt tỉnh Lãnh đạo tỉnh kiểm tra công tác chuẩn bị họp mặt kỷ niệm các sự kiện lớn

Lãnh đạo tỉnh kiểm tra công tác chuẩn bị họp mặt kỷ niệm các sự kiện lớn Carpla - Địa chỉ mua xe Toyota Veloz Cross cũ uy tín, chất lượng

Carpla - Địa chỉ mua xe Toyota Veloz Cross cũ uy tín, chất lượng Lễ hội Kỳ Yên Hạ điền tại ngôi đình trăm năm tuổi ở thành phố Ngã Bảy, từng được vua ban sắc phong

Lễ hội Kỳ Yên Hạ điền tại ngôi đình trăm năm tuổi ở thành phố Ngã Bảy, từng được vua ban sắc phong Ngày giải phóng vẫn vẹn nguyên trong ký ức

Ngày giải phóng vẫn vẹn nguyên trong ký ức

- “Truyện về Hồ Chí Minh”

- Đưa quan hệ hợp tác Việt Nam - Hà Lan lên tầm cao mới

- Xuất khẩu gạo lập kỷ lục mới

- Nâng cao tỷ lệ bảo hiểm y tế, bảo hiểm xã hội tự nguyện

- Nên mạnh dạn đóng góp ý kiến nhiều hơn nữa để xây dựng chi bộ ngày càng vững mạnh

- Hội An, Đà Lạt là Thành phố sáng tạo UNESCO

- Vận động xã hội hóa hơn 4,5 tỉ đồng chăm lo người cao tuổi

- Ứng phó kịp thời những biến động bất thường cung cầu hàng hóa dịp Tết

- Nâng cao hiệu quả chuỗi giá trị lúa gạo

- Ngân sách chi 7.500 tỉ đồng/năm để miễn giảm học phí, hỗ trợ học tập

Nâng cao kỹ năng chữa cháy rừng

Nâng cao kỹ năng chữa cháy rừng

Khí thế trên công trình tái định cư phục vụ cao tốc

Khí thế trên công trình tái định cư phục vụ cao tốc

Mùa vàng - Mùa vui…

Mùa vàng - Mùa vui…

“Vàng trắng” nơi xứ “Bạc”

“Vàng trắng” nơi xứ “Bạc”

Ấn tượng Tháng Thanh niên

Ấn tượng Tháng Thanh niên

Rộn ràng mùa thu hoạch lúa Đông xuân

Rộn ràng mùa thu hoạch lúa Đông xuân

Trải nghiệm, thực hành chữa cháy và cứu nạn, cứu hộ

Trải nghiệm, thực hành chữa cháy và cứu nạn, cứu hộ

Tham quan, trình diễn cơ giới hóa trên cánh đồng canh tác lúa thông minh

Tham quan, trình diễn cơ giới hóa trên cánh đồng canh tác lúa thông minh

.jpg)

final.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)