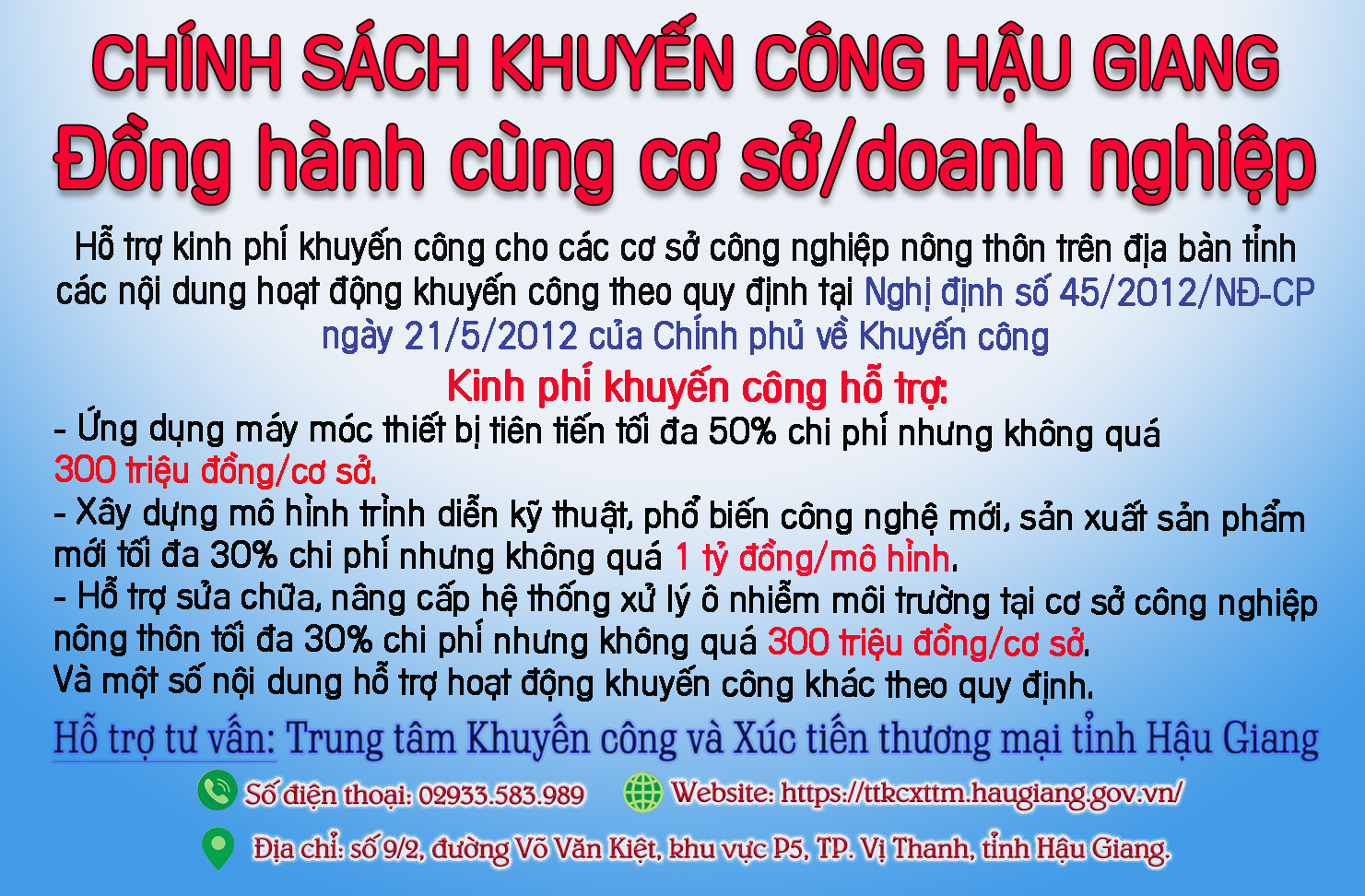

Sửa 5 Luật thuế: Tháo gỡ khó khăn cho doanh nghiệp

Dự án Luật sửa đổi, bổ sung 5 Luật Thuế đã được Bộ Tài chính đưa ra giới thiệu tại buổi họp báo chuyên đề, chiều 15-8. Theo đó, Luật Thuế giá trị gia tăng (GTGT), Luật Thuế tiêu thụ đặc biệt (TTĐB), Luật Thuế thu nhập doanh nghiệp (TNDN), Luật Thuế thu nhập cá nhân (TNCN) và Luật Thuế tài nguyên được đề xuất sửa đổi, bổ sung một số điều cho phù hợp với thực tiễn, nhằm tiếp tục xây dựng hệ thống chính sách thuế đồng bộ, thống nhất, công bằng, hiệu quả, tháo gỡ khó khăn vướng mắc cho doanh nghiệp.

Ông Phạm Đình Thi, Vụ trưởng Vụ Chính sách Thuế thông tin về Dự án luật sửa đổi, bổ sung

Giảm nhóm hàng hóa, dịch vụ không chịu thuế GTGT

Đối với Luật thuế GTGT, dự án đề xuất tập trung sửa đổi 7 nội dung. Trong đó có 4 nội dung sửa đổi nhằm tháo gỡ khó khăn cho doanh nghiệp, gồm: Chuyển phân bón; máy móc, thiết bị chuyên dùng cho nông nghiệp; tàu đánh bắt xa bờ từ đối tượng không chịu thuế GTGT sang đối tượng chịu thuế GTGT.

Bổ sung quy định doanh nghiệp sản xuất hàng hóa, cung ứng dịch vụ chịu thuế suất thuế GTGT 5% nếu có số thuế GTGT đầu vào chưa được khấu trừ hết sau 12 tháng hoặc 4 quý thì được hoàn thuế GTGT.

Bỏ quy định “sản phẩm xuất khẩu là hàng hóa được chế biến từ tài nguyên, khoáng sản có tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên” không chịu thuế GTGT và bỏ quy định “Dự án đầu tư khai thác tài nguyên, khoáng sản được cấp phép từ ngày 01 tháng 7 năm 2016 hoặc dự án đầu tư sản xuất sản phẩm hàng hóa mà tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên theo dự án đầu tư” không được hoàn thuế GTGT.

Quy định điều kiện khấu trừ thuế GTGT đầu vào là có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào, trừ hàng hóa, dịch vụ mua từng lần từ mức dưới hai mươi triệu đồng xuống mức dưới 10 triệu đồng.

Ngoài ra, còn có 3 nội dung sửa đổi nhằm bảo đảm tỷ trọng hợp lý giữa thuế gián thu và thuế trực thu theo Nghị quyết số 07-NQ/TW, trong đó: Giảm nhóm hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT và nhóm hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT 5% theo Chiến lược cải cách hệ thống thuế; nâng mức thuế suất thuế GTGT từ mức 10% lên mức 12%.

Áp dụng Thuế TTĐB với nước ngọt

Đối với Luật Thuế TTĐB, dự án tập trung sửa đổi 4 nội dung.

Cụ thể, bổ sung nước ngọt vào đối tượng chịu thuế TTĐB với mức thuế suất 10% áp dụng từ năm 2019.

Hai nội dung sửa đổi nhằm thực hiện chiến lược cải cách hệ thống thuế và góp phần định hướng tiêu dùng liên quan đến việc tăng thuế TTĐB đối với thuốc lá ngoài mức thuế suất tương đối 70% hiện nay tăng lên 75% vào năm 2019 đề nghị bổ sung thêm mức tuyệt đối 1.000 đồng/bao thuốc lá 20 điếu và 1.500 đồng/một điếu xì gà áp dụng từ ngày 1-1-2020.

Xe ô tô vừa chở người vừa chở hàng áp dụng thuế suất thuế TTĐB bằng 60% mức thuế suất xe con cùng dung tích xi lanh. Đối với mặt hàng ô tô từ 9 chỗ ngồi trở xuống nhằm thực hiện Chiến lược phát triển ngành công nghiệp ô tô (giá tính thuế TTĐB đối với mặt hàng ô tô từ 9 chỗ ngồi trở xuống sản xuất trong nước là giá do cơ sở sản xuất bán ra trừ đi giá trị linh kiện, phụ tùng sản xuất trong nước).

Giảm thuế cho doanh nghiệp vừa và nhỏ

Đối với Luật Thuế TNDN, dự án đề xuất giảm suất thuế TNDN cho doanh nghiệp nhỏ và vừa (DNNVV) để đáp ứng và tương thích với Luật hỗ trợ DNNVV số 04/2017/QH14 mới được Quốc hội ban hành. Cụ thể Doanh nghiệp siêu nhỏ (là doanh nghiệp có tổng doanh thu năm dưới 3 tỷ đồng) được áp dụng thuế suất 15%; DNNVV (là doanh nghiệp có số lao động tham gia bảo hiểm xã hội bình quân năm không quá 200 người; đồng thời đáp ứng điều kiện có tổng doanh thu năm từ ba tỷ đồng đến 50 tỷ đồng) được áp dụng thuế suất 17%.

Bên cạnh đó, còn có 3 nội dung sửa đổi nhằm tháo gỡ khó khăn cho doanh nghiệp: Quy định phương pháp nộp thuế GTGT và thuế TNDN đơn giản cho doanh nghiệp siêu nhỏ; tỷ lệ thu thuế đối với nhà thầu nước ngoài; bù trừ thu nhập từ hoạt động chuyển nhượng bất động sản với lỗ từ hoạt động sản xuất kinh doanh khi xác định thu nhập chịu thuế TNDN.

Ngoài ra, có 3 nội dung sửa đổi nhằm thực hiện chiến lược cải cách hệ thống thuế và 1 nội dung sửa đổi về ưu đãi thuế theo Nghị quyết số 07-NQ/TW, Nghị quyết số 25/2016/QH14.

Thu nhập từ tài nguyên internet phải chịu thuế

Trong nội dung sửa đổi, bổ sung Luật Thuế TNCN, 8 nội dung đã được đề cập đến. Trong đó có 3 nội dung sửa đổi nhằm tháo gỡ khó khăn cho cá nhân: Bổ sung quy định không thu thuế TNCN đối với thu nhập từ lợi tức cổ phần của thành viên Hợp tác xã nông nghiệp, cá nhân là nông dân ký kết hợp đồng với doanh nghiệp tham gia “Cánh đồng lớn”; Quy định miễn thuế TNCN đối với một số đối tượng đặc biệt đang thực hiện tại các Nghị định, Quyết định để đảm bảo tính hệ thống, thống nhất; Bổ sung chính sách giảm thuế TNCN cho một số đối tượng là nhân lực công nghệ cao làm việc trong lĩnh vực CNTT, nông nghiệp, chế biến nông sản.

Nhằm mở rộng cơ sở thu, cụ thể là bổ sung quy định thu nhập từ bản quyền bao gồm cả thu nhập từ chuyển giao, chuyển quyền sử dụng tài nguyên internet theo quy định của Luật Viễn thông thuộc đối tượng chịu thuế.

Để cải cách thủ tục hành chính, Luật Thuế TNCN sửa đổi, bổ sung Biểu thuế lũy tiến từng phần đối với cá nhân có thu nhập từ tiền lương, tiền công theo hướng giãn bậc thuế lũy tiến, giảm nghĩa vụ đối với các bậc thấp, phù hợp với thực tế, đơn giản, dễ tính toán, tạo thuận lợi cho người nộp thuế; Sửa đổi các quy định liên quan đến quyết toán thuế, hoàn thuế.

Dự án đề xuất 2 nội dung sửa đổi nhằm thực hiện chiến lược cải cách hệ thống thuế.

Bổ sung quy định về tính thuế đối với nước thiên nhiên

Dự án luật đề xuất bổ sung, sửa đổi 4 nội dung trong Luật thuế tài nguyên, nhằm thống nhất với các quy định của pháp luật có liên quan (pháp luật về khoáng sản, pháp luật về điện lực, pháp luật về hải quan) và đảm bảo tính thống nhất của các quy định tại Luật, như sửa đổi, bổ sung: Quy định về người nộp thuế tài nguyên trong trường hợp khai thác nhỏ; quy định về sản lượng tài nguyên tính thuế đối với nước thiên nhiên (trừ nước thiên nhiên dùng cho sản xuất thủy điện); quy định về giá tính thuế tài nguyên đối với nước thiên nhiên dùng cho sản xuất thủy điện và giá tính thuế tài nguyên đối với tài nguyên khai thác xuất khẩu để phù hợp với quy định của pháp luật có liên quan.

Theo KHÁNH HÀ/qdnd.vn

Điểm tin sáng 20 – 4: Cua lột nhập khẩu giá rẻ bằng nửa hàng Việt

Điểm tin sáng 20 – 4: Cua lột nhập khẩu giá rẻ bằng nửa hàng Việt Nhiều tài khoản facebook bị tấn công, mọi người cẩn thận

Nhiều tài khoản facebook bị tấn công, mọi người cẩn thận Cần kịp thời xử lý tình trạng vứt rác thải ven đường

Cần kịp thời xử lý tình trạng vứt rác thải ven đường Điểm tin sáng 19 – 4: Việt Nam cần 10.000 kỹ sư vi mạch bán dẫn mỗi năm

Điểm tin sáng 19 – 4: Việt Nam cần 10.000 kỹ sư vi mạch bán dẫn mỗi năm Lãnh đạo tỉnh Hậu Giang dâng hương tại Đền thờ Vua Hùng ở thành phố Cần Thơ

Lãnh đạo tỉnh Hậu Giang dâng hương tại Đền thờ Vua Hùng ở thành phố Cần Thơ

- Bắt quả tang 2 đối tượng trộm chó

- Trường Cao đẳng Cộng đồng Hậu Giang: Đạt tiêu chuẩn kiểm định chất lượng cơ sở giáo dục nghề nghiệp

- Nhiều công trình, phần việc mừng tỉnh nhà tròn 20 tuổi

- Hơn 300 con dê hỗ trợ hội viên, nông dân

- Hợp tác, cùng hành động để vượt qua thách thức biến đổi khí hậu

- Cần nghiên cứu bổ sung những hành vi cấm đối với công trình quốc phòng và khu quân sự

- Huyện Phụng Hiệp cần tăng tốc thực hiện các chỉ tiêu chưa đạt

- Tập huấn nghiệp vụ giám định tư pháp

- Đẩy mạnh phân loại rác thải tại nguồn

- Vinh danh 201 người nộp thuế tốt

Khí thế trên công trình tái định cư phục vụ cao tốc

Khí thế trên công trình tái định cư phục vụ cao tốc

Mùa vàng - Mùa vui…

Mùa vàng - Mùa vui…

“Vàng trắng” nơi xứ “Bạc”

“Vàng trắng” nơi xứ “Bạc”

Ấn tượng Tháng Thanh niên

Ấn tượng Tháng Thanh niên

Rộn ràng mùa thu hoạch lúa Đông xuân

Rộn ràng mùa thu hoạch lúa Đông xuân

Trải nghiệm, thực hành chữa cháy và cứu nạn, cứu hộ

Trải nghiệm, thực hành chữa cháy và cứu nạn, cứu hộ

Tham quan, trình diễn cơ giới hóa trên cánh đồng canh tác lúa thông minh

Tham quan, trình diễn cơ giới hóa trên cánh đồng canh tác lúa thông minh

Trồng lúa “không dấu chân”

Trồng lúa “không dấu chân”

.jpg)

final.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)