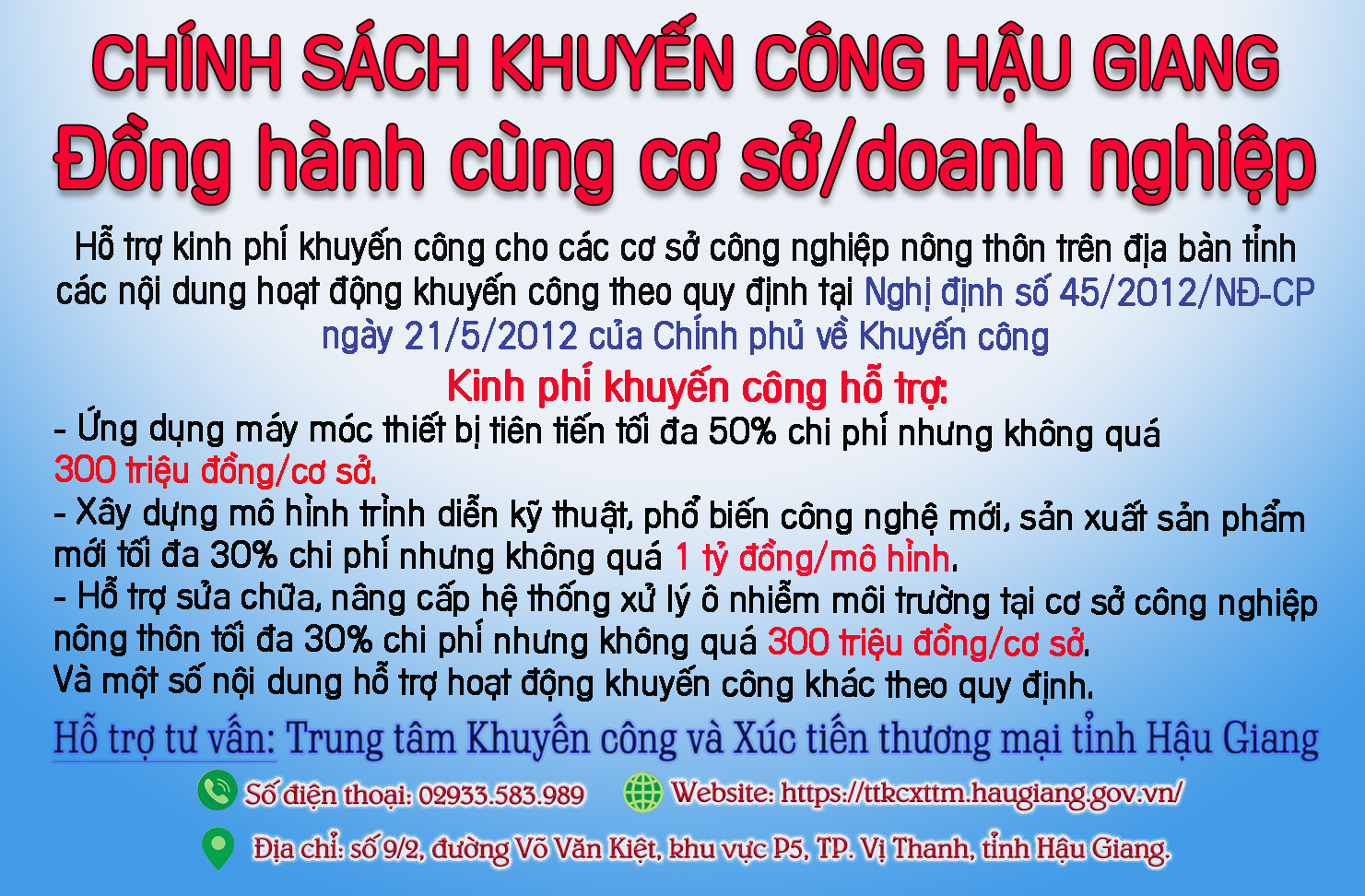

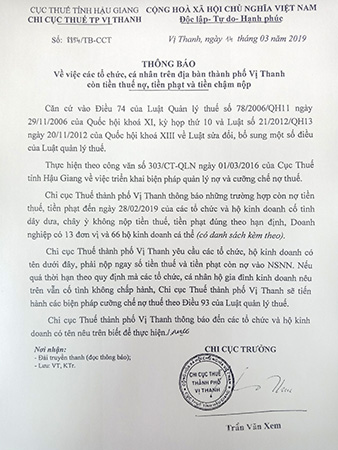

Cần biết về cưỡng chế thuế

Với 13 đơn vị và 66 hộ kinh doanh cá thể còn nợ tiền thuế, tiền phạt (đến cuối tháng 2), Chi cục Thuế thành phố Vị Thanh vừa có văn bản yêu cầu tổ chức, cá nhân liên quan phải nộp ngay số tiền thuế và tiền phạt còn nợ vào ngân sách nhà nước, nếu không sẽ cưỡng chế.

Thông báo của Chi cục Thuế thành phố Vị Thanh về tổ chức, cá nhân nợ thuế.

Trong đó, có hộ kinh doanh cá thể nợ trên 98 triệu đồng, có đơn vị kinh doanh nợ trên 1,1 tỉ đồng. Tổng số tiền đơn vị và hộ kinh doanh nợ, cơ quan thuế thành phố Vị Thanh bắt buộc nộp là trên 3,2 tỉ đồng.

Thuế là nguồn thu chủ yếu của ngân sách nhà nước, nộp thuế theo quy định là nghĩa vụ và quyền lợi của người nộp thuế. Việc cưỡng chế thi hành quyết định hành chính về thuế là biện pháp cuối cùng về quản lý nợ thuế buộc người nộp thuế phải nộp đủ tiền thuế, tiền phạt vào ngân sách.

Theo quy định, trường hợp bị cưỡng chế thi hành quyết định hành chính thuế là khi người nộp thuế nợ tiền thuế, tiền phạt vi phạm pháp luật về thuế đã quá 90 ngày kể từ ngày hết thời hạn nộp thuế, nộp tiền phạt vi phạm pháp luật về thuế theo quy định; hoặc khi người nộp thuế nợ tiền thuế, tiền phạt vi phạm pháp luật về thuế khi đã hết thời hạn gia hạn nộp tiền thuế; khi người nộp thuế còn nợ tiền thuế, tiền phạt có hành vi phát tán tài sản, bỏ trốn.

Căn cứ Điều 74 Luật Quản lý thuế (công khai thông tin vi phạm pháp luật về thuế), Chi cục Thuế thành phố Vị Thanh đã phối hợp công khai các thông tin vi phạm pháp luật về thuế của 13 đơn vị, 66 hộ kinh doanh cá thể trên đài truyền thanh địa phương về hành vi “cố tình dây dưa, chây ỳ không nộp tiền thuế, tiền phạt đúng theo hạn định”.

Nếu quá thời hạn quy định mà tổ chức, cá nhân vẫn cố tình không chấp hành, Chi cục Thuế thành phố sẽ tiến hành các biện pháp cưỡng chế.

Luật Quản lý thuế quy định các biện pháp cưỡng chế thi hành quyết định hành chính thuế bao gồm: Trích tiền từ tài khoản của đối tượng bị cưỡng chế thi hành quyết định hành chính thuế tại kho bạc nhà nước, ngân hàng thương mại, tổ chức tín dụng khác; hoặc yêu cầu phong tỏa tài khoản; khấu trừ một phần tiền lương hoặc thu nhập; kê biên tài sản, bán đấu giá tài sản kê biên theo quy định của pháp luật để thu đủ tiền thuế, tiền phạt.

Ngoài ra còn có các biện pháp thu tiền, tài sản khác của đối tượng bị cưỡng chế thi hành quyết định hành chính thuế do tổ chức, cá nhân khác đang nắm giữ; dừng làm thủ tục hải quan đối với hàng hóa nhập khẩu; thu hồi mã số thuế; đình chỉ việc sử dụng hóa đơn; thu hồi giấy chứng nhận kinh doanh, giấy phép thành lập và hoạt động, giấy phép hành nghề.

Pháp luật hiện hành về thuế cũng quy định, các biện pháp cưỡng chế thi hành quyết định hành chính thuế chấm dứt hiệu lực, kể từ khi tiền thuế, tiền phạt đã được nộp đủ vào ngân sách nhà nước.

Hiện nay, với việc tổ chức, cá nhân đa phần giao dịch thông qua tài khoản tại các tổ chức tín dụng thì cưỡng chế nợ thuế bằng biện pháp trích tiền từ tài khoản của đối tượng bị cưỡng chế tại kho bạc nhà nước, tổ chức tín dụng; yêu cầu phong tỏa tài khoản là một biện pháp phổ biến.

Theo đó, quyết định cưỡng chế phải được ban hành tại các thời điểm: Trong ngày thứ 91 kể từ ngày số tiền thuế, tiền phạt, tiền chậm nộp tiền thuế hết thời hạn nộp thuế; hết thời hạn cho phép nộp dần tiền thuế nợ theo quy định của pháp luật.

Hoặc ngay sau ngày hết thời hạn gia hạn nộp thuế; ngay sau ngày người nộp thuế không chấp hành quyết định xử phạt vi phạm hành chính về thuế trong thời hạn 10 ngày kể từ ngày nhận được quyết định xử phạt vi phạm hành chính về thuế (trừ trường hợp được hoãn hoặc tạm đình chỉ thi hành); ngay sau ngày người nộp thuế không chấp hành quyết định xử phạt theo thời hạn ghi trên quyết định xử phạt vi phạm hành chính về thuế đối với trường hợp quyết định xử phạt vi phạm hành chính về thuế có thời hạn thi hành nhiều hơn 10 ngày (trừ trường hợp được hoãn hoặc tạm đình chỉ thi hành)…

Theo Thông tư 215/2013 của Bộ Tài chính: Trong thời hạn 3 ngày làm việc kể từ ngày nhận được yêu cầu bằng văn bản của cơ quan ban hành quyết định cưỡng chế, kho bạc nhà nước, tổ chức tín dụng phải cung cấp các thông tin cần thiết bằng văn bản về số hiệu tài khoản, số dư và các thông tin liên quan đến tài khoản và các giao dịch qua tài khoản của đối tượng bị cưỡng chế mở tại đơn vị mình. Trong thời hạn 5 ngày làm việc kể từ ngày nhận được quyết định cưỡng chế của cơ quan có thẩm quyền kèm theo Lệnh thu ngân sách nhà nước, kho bạc nhà nước, tổ chức tín dụng có trách nhiệm làm thủ tục trích chuyển số tiền của đối tượng bị cưỡng chế vào tài khoản thu ngân sách nhà nước mở tại kho bạc nhà nước; thông báo ngay cho cơ quan ban hành quyết định cưỡng chế và đối tượng bị cưỡng chế biết ngay trong ngày trích chuyển.

Trường hợp số dư trong tài khoản tiền gửi ít hơn số tiền mà đối tượng bị cưỡng chế phải nộp thì vẫn phải trích chuyển số tiền đó vào tài khoản của ngân sách nhà nước, việc trích chuyển không cần sự đồng ý của đối tượng bị cưỡng chế.

Trách nhiệm của kho bạc nhà nước, tổ chức tín dụng nơi đối tượng bị cưỡng chế mở tài khoản cũng cần thực hiện phong tỏa tài khoản của đối tượng bị cưỡng chế đối với số tiền bằng với số tiền ghi trong quyết định cưỡng chế ngay khi nhận được quyết định cưỡng chế của người có thẩm quyền ban hành quyết định cưỡng chế đối với quyết định cưỡng chế có yêu cầu phong tỏa tài khoản của đối tượng bị cưỡng chế…

Để thi hành nghiêm và đảm bảo trật tự, an toàn trong quá trình thi hành quyết định cưỡng chế, luật quy định, đối với quyết định cưỡng chế của chủ tịch UBND các cấp thì chủ tịch UBND ban hành quyết định cưỡng chế căn cứ vào chức năng, nhiệm vụ của các cơ quan chuyên môn thuộc UBND để phân công cơ quan chủ trì tổ chức thi hành quyết định cưỡng chế. Tổ chức, cá nhân nhận được quyết định cưỡng chế phải nghiêm chỉnh chấp hành quyết định cưỡng chế và phải chịu mọi chi phí về việc tổ chức thực hiện các biện pháp cưỡng chế…

T.THỨC tổng hợp

-

Hợp đồng đặt cọc càng chi tiết càng tốt

Hợp đồng đặt cọc càng chi tiết càng tốt -

Tòa trả hồ sơ vụ phá hủy công trình quan trọng về an ninh quốc gia

Tòa trả hồ sơ vụ phá hủy công trình quan trọng về an ninh quốc gia -

“Chạy án” và cái kết

“Chạy án” và cái kết

- Quả ngọt từ các phong trào khởi nghiệp của phụ nữ

- Tự tu chỉnh, “đánh thắng kẻ địch bên trong của mỗi chúng ta"

- AGRIBANK CHI NHÁNH TỈNH HẬU GIANG: THÔNG BÁO TUYỂN DỤNG

- Hướng dẫn ủy nhiệm lập hóa đơn điện tử

- Huyện Vị Thủy: Hơn 138ha được cấp mã số vùng trồng

- Nữ cán bộ Mặt trận ấp nhiệt tình, trách nhiệm

- Khó giải bài toán nội chiến ở Libya

- Hậu Giang dẫn đầu khu vực về thành tích tham gia chương trình “1 triệu sáng kiến”

- Thủ tướng Phạm Minh Chính hội đàm với Thủ tướng Hà Lan Mark Rutte

- Thủ tướng chốt phương án nghỉ Tết Âm lịch 7 ngày

Nâng cao kỹ năng chữa cháy rừng

Nâng cao kỹ năng chữa cháy rừng

Khí thế trên công trình tái định cư phục vụ cao tốc

Khí thế trên công trình tái định cư phục vụ cao tốc

Mùa vàng - Mùa vui…

Mùa vàng - Mùa vui…

“Vàng trắng” nơi xứ “Bạc”

“Vàng trắng” nơi xứ “Bạc”

Ấn tượng Tháng Thanh niên

Ấn tượng Tháng Thanh niên

Rộn ràng mùa thu hoạch lúa Đông xuân

Rộn ràng mùa thu hoạch lúa Đông xuân

Trải nghiệm, thực hành chữa cháy và cứu nạn, cứu hộ

Trải nghiệm, thực hành chữa cháy và cứu nạn, cứu hộ

Tham quan, trình diễn cơ giới hóa trên cánh đồng canh tác lúa thông minh

Tham quan, trình diễn cơ giới hóa trên cánh đồng canh tác lúa thông minh

.jpg)

final.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)