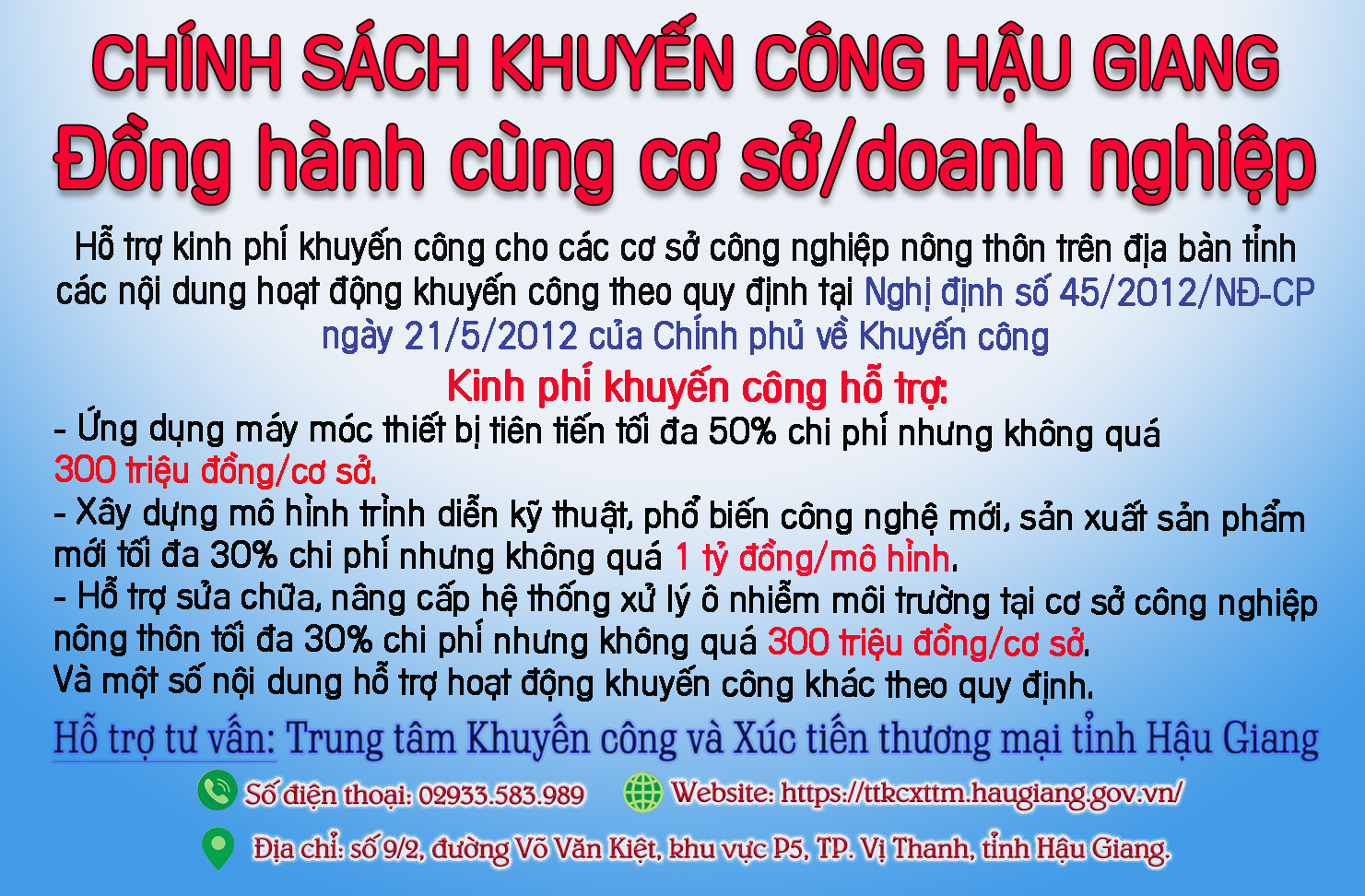

Hợp nhất sẽ không ảnh hưởng nhiều đến người nộp thuế

|

Sau khi thực hiện hợp nhất thành 2 chi cục thuế khu vực trực thuộc, phóng viên Báo Hậu Giang đã có cuộc trao đổi với ông Nguyễn Thanh Bình (ảnh), Phó Cục trưởng Cục Thuế Hậu Giang. Ông Bình cho biết:

- Thực hiện Quyết định số 924/QĐ-BTC ngày 31/5/2019 của Bộ trưởng Bộ Tài chính về việc hợp nhất Chi cục thuế thị xã Long Mỹ và Chi cục thuế huyện Long Mỹ thành Chi cục thuế khu vực II; hợp nhất Chi cục thuế thị xã Ngã Bảy và Chi cục thuế huyện Phụng Hiệp thành Chi cục thuế khu vực III, Cục Thuế tỉnh Hậu Giang đã thành lập các Tiểu ban như: Tiểu ban nhân sự, Tiểu ban nghiệp vụ, Tiểu ban tài sản và tài vụ, 3 tiểu ban này chuẩn bị việc hợp nhất, đến nay mọi công tác hợp nhất đã hoàn tất và chính thức đi vào hoạt động kể từ ngày 5-8-2019.

Thưa ông, sau khi hợp nhất, việc bố trí nhân sự có sự thay đổi như thế nào ?

- Thực hiện theo đúng hướng dẫn của Tổng cục Thuế về nguyên tắc bố trí, tiêu chí lựa chọn nhân sự và quy trình sắp xếp khi thành lập chi cục thuế khu vực, lãnh đạo Cục thuế đã làm tốt công tác tư tưởng đảm bảo theo đúng chỉ đạo của Tổng cục Thuế, tổ chức triển khai sắp xếp, bố trí nhân sự công khai, minh bạch.

Ngoài việc bố trí nhân sự tập hợp về trụ sở của khu vực thì vẫn duy trì bố trí nhân sự tại bộ phận một cửa được đặt tại bộ phận không có nơi trụ sở chính để tiếp nhận và giải quyết các thủ tục về thuế cho người dân. Vì vậy, nhân sự cơ bản không có sự thay đổi lớn, đảm bảo sau khi hợp nhất các chi cục thuế khu vực hoạt động hiệu quả, không gây ách tắc và ảnh hưởng đến triển khai nhiệm vụ chính trị được giao.

Thưa ông, việc hợp nhất có ảnh hưởng gì đến hoạt động của các chi cục hay người nộp thuế ?

- Trong giai đoạn đầu của việc sắp xếp, hợp nhất các chi cục thuế có thể ảnh hưởng về tổ chức bộ máy và hoạt động chuyên môn của ngành. Vì vậy, ngay từ đầu, Cục Thuế tỉnh đã lập kế hoạch triển khai sắp xếp tổ chức lại nhân sự, cơ sở vật chất, các ứng dụng trong quản lý thuế. Đồng thời chỉ đạo, đôn đốc các chi cục thuế thực hiện tốt công tác bàn giao công việc chuyên môn phù hợp với chức năng, nhiệm vụ của mô hình chi cục thuế khu vực. Tăng cường hướng dẫn, hỗ trợ, tháo gỡ các vướng mắc, khó khăn trong quá trình triển khai hợp nhất, để các chi cục thuế khu vực sau khi hợp nhất sớm ổn định hoạt động.

Việc hợp nhất các chi cục lần này cũng không ảnh hưởng nhiều đối với người nộp thuế, vì hiện nay phần lớn doanh nghiệp đã thực hiện việc kê khai thuế qua mạng và nộp thuế điện tử. Hơn nữa, ngoài địa bàn trụ sở chính của Chi cục Thuế khu vực, cơ quan thuế còn bố trí bộ phận “một cửa” được đặt tại bộ phận không có nơi trụ sở chính để tiếp nhận và giải quyết các thủ tục về thuế. Vì vậy, sẽ không gây khó khăn, phiền hà cho người nộp thuế.

Người dân đang làm thủ tục về thuế.

Thưa ông, người nộp thuế muốn liên hệ, làm việc với các chi cục khu vực thì phải thực hiện như thế nào ?

- Người nộp thuế có thể liên hệ làm việc tại trụ sở chính chi cục thuế khu vực hoặc tại bộ phận một cửa nơi không có trụ sở chính để liên hệ công tác kể từ ngày 5-8-2019 như đã thông báo.

Cụ thể, trụ sở làm việc Chi cục thuế khu vực II được đặt tại địa chỉ số 72, đường Trần Hưng Đạo, phường Bình Thạnh, thị xã Long Mỹ; điện thoại: 02933.871.219. Bộ phận “một cửa” nơi không có trụ sở chính của Chi cục thuế khu vực II được đặt tại địa chỉ Khu hành chính UBND huyện Long Mỹ, thị trấn Vĩnh Viễn, huyện Long Mỹ.

Trụ sở làm việc Chi cục thuế khu vực III được đặt tại địa chỉ số 11, đường 3/2, ấp Mái Dầm, xã Đại Thành, thị xã Ngã Bảy; điện thoại: 02933.960.453. Bộ phận “một cửa” nơi không có trụ sở chính của Chi cục thuế khu vực III được đặt tại địa chỉ đường số 2, ấp Mỹ Lợi, thị trấn Cây Dương, huyện Phụng Hiệp.

Thưa ông, sắp tới việc hợp nhất các chi cục khu vực sẽ được thực hiện ra sao ?

- Sắp tới, khi Bộ Tài chính có quyết định hợp nhất Chi cục thuế thành phố Vị Thanh và Chi cục thuế huyện Vị Thủy thành Chi cục thuế khu vực I; hợp nhất Chi cục thuế huyện Châu Thành và Chi cục thuế huyện Châu Thành A thành Chi cục thuế khu vực IV, Cục Thuế tỉnh sẽ tổ chức triển khai kế hoạch hợp nhất như Chi cục thuế khu vực II và khu vực III, đảm bảo đúng theo lộ trình của Tổng cục Thuế, Bộ Tài chính đã đề ra.

Xin cảm ơn ông !

T.XOÀN thực hiện

-

Quay thưởng Chương trình lựa chọn hóa đơn may mắn quý I

Quay thưởng Chương trình lựa chọn hóa đơn may mắn quý I -

Huyện Long Mỹ: Ngân hàng Chính sách xã hội huyện sơ kết quý I

Huyện Long Mỹ: Ngân hàng Chính sách xã hội huyện sơ kết quý I -

Giải ngân trên 1,6 tỉ đồng cho 42 hộ vay

Giải ngân trên 1,6 tỉ đồng cho 42 hộ vay

Điểm tin sáng 20 – 4: Cua lột nhập khẩu giá rẻ bằng nửa hàng Việt

Điểm tin sáng 20 – 4: Cua lột nhập khẩu giá rẻ bằng nửa hàng Việt Nhiều tài khoản facebook bị tấn công, mọi người cẩn thận

Nhiều tài khoản facebook bị tấn công, mọi người cẩn thận Cần kịp thời xử lý tình trạng vứt rác thải ven đường

Cần kịp thời xử lý tình trạng vứt rác thải ven đường Điểm tin sáng 19 – 4: Việt Nam cần 10.000 kỹ sư vi mạch bán dẫn mỗi năm

Điểm tin sáng 19 – 4: Việt Nam cần 10.000 kỹ sư vi mạch bán dẫn mỗi năm Lãnh đạo tỉnh Hậu Giang dâng hương tại Đền thờ Vua Hùng ở thành phố Cần Thơ

Lãnh đạo tỉnh Hậu Giang dâng hương tại Đền thờ Vua Hùng ở thành phố Cần Thơ

- Canada mong muốn cùng Việt Nam thúc đẩy hợp tác tư pháp

- Cần chú trọng nâng cao chất lượng công tác tham mưu

- Bồi dưỡng kỹ năng giao tiếp và chiêu đãi tiệc

- Quan tâm đời sống của người mù tỉnh nhà

- Trao bằng Tổ quốc ghi công cho gia đình liệt sĩ Nguyễn Văn Phước

- Rào chắn gầm cầu Cái Nhúc, Rạch Gốc và Ba Láng để bảo đảm an toàn

- Dân vận mang lại hiệu quả thiết thực

- “Đờn ca tài tử” ca ngợi Đảng, Bác Hồ

- Bổ nhiệm lại Giám đốc và công bố tân Phó Giám đốc cấp sở

- “Không nên biến xã hội hóa thành thương mại hóa sách giáo khoa”

Khí thế trên công trình tái định cư phục vụ cao tốc

Khí thế trên công trình tái định cư phục vụ cao tốc

Mùa vàng - Mùa vui…

Mùa vàng - Mùa vui…

“Vàng trắng” nơi xứ “Bạc”

“Vàng trắng” nơi xứ “Bạc”

Ấn tượng Tháng Thanh niên

Ấn tượng Tháng Thanh niên

Rộn ràng mùa thu hoạch lúa Đông xuân

Rộn ràng mùa thu hoạch lúa Đông xuân

Trải nghiệm, thực hành chữa cháy và cứu nạn, cứu hộ

Trải nghiệm, thực hành chữa cháy và cứu nạn, cứu hộ

Tham quan, trình diễn cơ giới hóa trên cánh đồng canh tác lúa thông minh

Tham quan, trình diễn cơ giới hóa trên cánh đồng canh tác lúa thông minh

Trồng lúa “không dấu chân”

Trồng lúa “không dấu chân”

.jpg)

final.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)