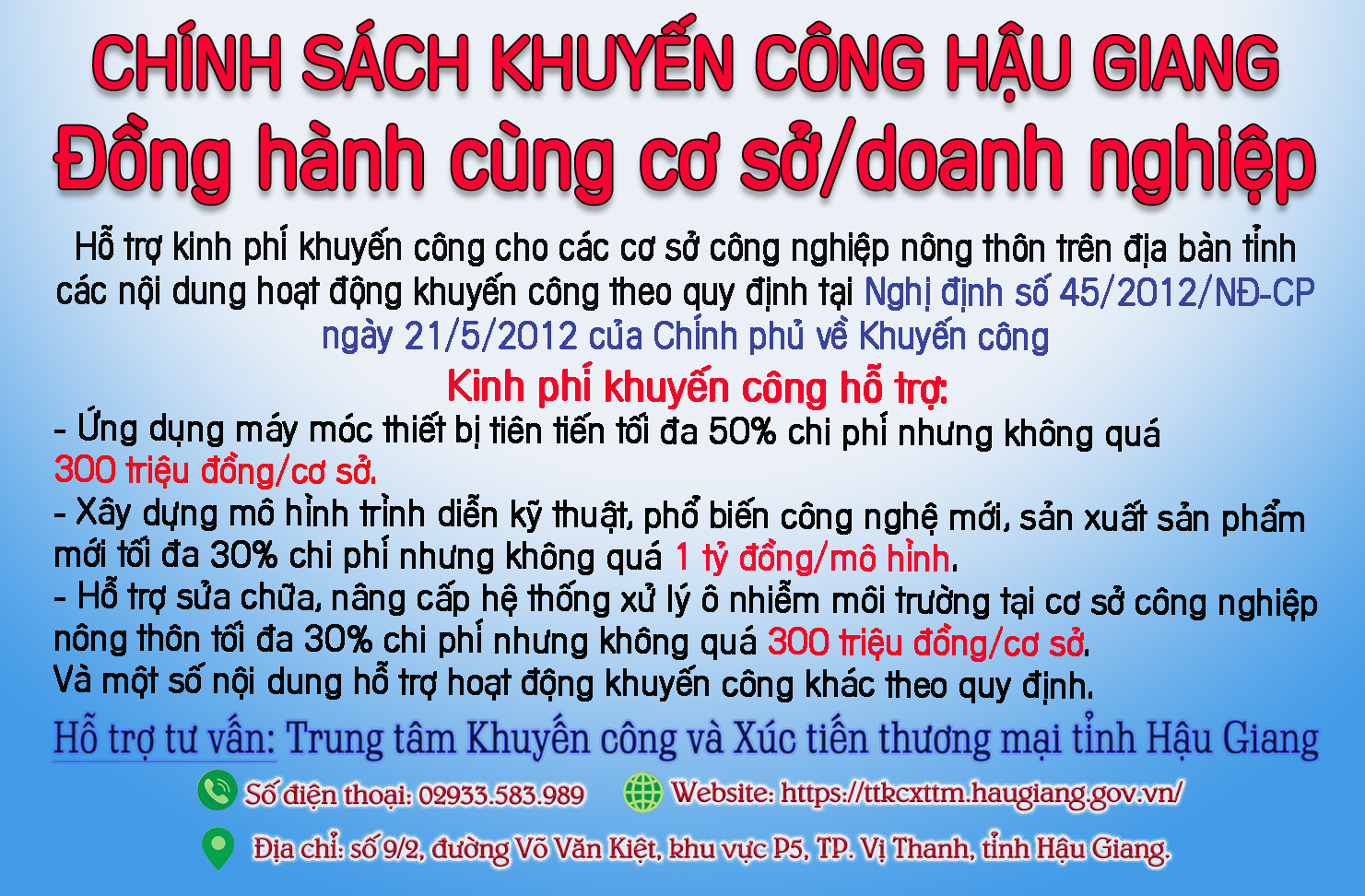

Thực hiện tốt việc gia hạn nộp thuế và tiền thuê đất

|

Nhằm tháo gỡ khó khăn cho doanh nghiệp bị ảnh hưởng dịch Covid-19, ngày 8-4-2020 Chính phủ đã ban hành Nghị định số 41/2020/NĐ-CP về gia hạn thời hạn nộp thuế và tiền thuê đất. Xung quanh vấn đề này, trao đổi với phóng viên Báo Hậu Giang, ông Nguyễn Thanh Bình (ảnh), Phó Cục trưởng Cục Thuế tỉnh, cho biết:

- Nghị định có hiệu lực thi hành kể từ ngày ký. Theo nghị định, có 5 nhóm đối tượng được hưởng chính sách, trong đó nhóm thứ nhất là doanh nghiệp, tổ chức, hộ gia đình, cá nhân hoạt động sản xuất trong các ngành kinh tế như nông nghiệp, lâm nghiệp và thủy sản; sản xuất, chế biến thực phẩm; dệt; sản xuất trang phục; sản xuất da và các sản phẩm có liên quan; chế biến gỗ và sản xuất sản phẩm từ gỗ, tre, nứa (trừ giường, tủ, bàn, ghế); sản xuất giấy và sản phẩm từ giấy; sản xuất sản phẩm từ cao su và plastic; sản xuất sản phẩm từ khoáng phi kim loại khác; sản xuất kim loại; gia công cơ khí; xử lý và tráng phủ kim loại; sản xuất sản phẩm điện tử, máy vi tính và sản phẩm quang học; sản xuất ô tô và xe có động cơ khác; sản xuất giường, tủ, bàn, ghế và xây dựng.

Nhóm thứ hai là doanh nghiệp, tổ chức, hộ gia đình, cá nhân hoạt động kinh doanh trong các ngành kinh tế như vận tải kho bãi; dịch vụ lưu trú và ăn uống; giáo dục và đào tạo; y tế và hoạt động trợ giúp xã hội; hoạt động kinh doanh bất động sản; hoạt động dịch vụ lao động và việc làm; hoạt động của các đại lý du lịch, kinh doanh tua du lịch và các dịch vụ hỗ trợ, liên quan đến quảng bá và tổ chức tua du lịch; hoạt động sáng tác, nghệ thuật và giải trí; hoạt động của thư viện, lưu trữ, bảo tàng và các hoạt động văn hóa khác; hoạt động thể thao, vui chơi giải trí; hoạt động chiếu phim.

Danh mục ngành kinh tế nêu trên được xác định theo Quyết định số 27/2018/QĐ-TTg ngày 06/7/2018 của Thủ tướng Chính phủ về Ban hành hệ thống ngành kinh tế Việt Nam.

Nhóm thứ ba, doanh nghiệp, tổ chức, hộ gia đình, cá nhân hoạt động sản xuất sản phẩm công nghiệp hỗ trợ ưu tiên phát triển (được xác định theo Nghị định số 111/2015/NĐ-CP ngày 03/11/2015 của Chính phủ); sản phẩm cơ khí trọng điểm (được xác định theo Quyết định số 319/QĐ-TTg ngày 15/3/2018 của Thủ tướng Chính phủ).

Nhóm thứ tư, doanh nghiệp nhỏ và siêu nhỏ được xác định theo quy định của Luật hỗ trợ doanh nghiệp nhỏ và vừa số 04/2017/QH14 và Nghị định số 39/2018/NĐ-CP ngày 11/3/2018 của Chính phủ quy định chi tiết một số điều của Luật hỗ trợ doanh nghiệp nhỏ và vừa.

Nhóm thứ năm, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thực hiện các giải pháp hỗ trợ khách hàng là doanh nghiệp, tổ chức, cá nhân chịu ảnh hưởng do dịch Covid-19 theo quy định của Ngân hàng Nhà nước Việt Nam.

Ngành kinh tế, lĩnh vực của doanh nghiệp, tổ chức, hộ gia đình, cá nhân kinh doanh tại nhóm một, nhóm hai, nhóm ba nêu trên là ngành, lĩnh vực mà doanh nghiệp, tổ chức, hộ gia đình, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh và phát sinh doanh thu trong năm 2019 hoặc năm 2020.

Thưa ông, theo nghị định thì loại thuế, tiền thuê đất được gia hạn như thế nào ?

- Gia hạn nộp thuế giá trị gia tăng (GTGT) phát sinh phải nộp của kỳ tính thuế tháng 3, tháng 4, tháng 5, tháng 6-2020 (đối với trường hợp kê khai thuế GTGT theo tháng) và kỳ tính thuế quý I, quý II/2020 (đối với trường hợp kê khai thuế GTGT theo quý). Thời gian gia hạn là 5 tháng, kể từ ngày kết thúc thời hạn nộp thuế GTGT theo quy định của pháp luật về quản lý thuế.

Như vậy, với doanh nghiệp có số thuế GTGT phải nộp phát sinh trong tháng 3 thì sẽ phải nộp chậm nhất là ngày 20-9 thay vì ngày 20-4 như quy định hiện nay. Tiền thuế của tháng 4, 5 và 6, hạn cuối cùng nộp sẽ là ngày 20-10, 20-11 và 20-12 năm nay.

Gia hạn nộp thuế thu nhập doanh nghiệp (TNDN) còn phải nộp theo quyết toán của năm 2019 và số thuế TNDN tạm nộp của quý I, quý II/2020. Thời gian gia hạn là 5 tháng, kể từ ngày kết thúc thời hạn nộp thuế TNDN theo quy định của pháp luật về quản lý thuế.

Trường hợp doanh nghiệp, tổ chức đã nộp số thuế TNDN còn phải nộp theo quyết toán của năm 2019 vào ngân sách nhà nước thì được điều chỉnh số thuế TNDN đã nộp để nộp cho số phải nộp của các loại thuế khác. Người nộp thuế lập thư tra soát (Mẫu số C1-11/NS ban hành kèm theo Thông tư số 84/2016/TT-BTC ngày 17/6/2016 của Bộ Tài chính) kèm theo chứng từ nộp thuế hoặc thông tin liên quan đến nội dung đề nghị điều chỉnh gửi cơ quan thuế quản lý trực tiếp (qua hệ thống Thuế điện tử - eTax).

Các chi nhánh, đơn vị trực thuộc (có hoạt động sản xuất kinh doanh thuộc ngành kinh tế, lĩnh vực được gia hạn) khai thuế GTGT hoặc TNDN riêng với cơ quan thuế quản lý trực tiếp của chi nhánh, đơn vị trực thuộc thì các chi nhánh, đơn vị trực thuộc cũng thuộc đối tượng được gia hạn.

Đối với hộ gia đình, cá nhân kinh doanh thuộc đối tượng được gia hạn, gia hạn nộp thuế GTGT, thuế TNCN phát sinh phải nộp năm 2020 của hộ gia đình, cá nhân kinh doanh (hoạt động trong các ngành kinh tế, lĩnh vực tại nhóm thứ nhất, thứ hai, thứ ba nêu trên), thời hạn nộp chậm nhất là ngày 31-12-2020.

Gia hạn thời hạn nộp tiền thuê đất đối với số tiền thuê đất phải nộp kỳ đầu năm 2020 của doanh nghiệp, tổ chức, hộ gia đình, cá nhân thuộc đối tượng được gia hạn đang được Nhà nước cho thuê đất trực tiếp theo quyết định, hợp đồng của cơ quan nhà nước có thẩm quyền dưới hình thức trả tiền thuê đất hàng năm. Thời gian gia hạn là 5 tháng kể từ ngày 31-5-2020.

Vận tải kho bãi nằm trong nhóm thứ hai được gia hạn nộp tiền thuế và tiền thuê đất.

Để được gia hạn thì người nộp thuế cần phải làm gì, thưa ông ?

- Để được gia hạn, người nộp thuế làm giấy đề nghị gia hạn (theo mẫu tại Phụ lục ban hành kèm theo Nghị định số 41/2020/NĐ-CP) gửi tới cơ quan thuế quản lý trực tiếp (bằng phương thức điện tử, bưu điện hoặc nộp trực tiếp) một lần cho toàn bộ các kỳ của các sắc thuế và tiền thuê đất được gia hạn cùng với thời điểm nộp hồ sơ khai thuế theo tháng (hoặc theo quý) theo quy định pháp luật về quản lý thuế hoặc chậm nhất là ngày 30-7-2020. Người nộp thuế tự xác định và chịu trách nhiệm về việc đề nghị gia hạn. Lưu ý, nếu người nộp thuế gửi giấy đề nghị gia hạn cho cơ quan thuế sau ngày 30-7-2020 thì không được gia hạn nộp thuế, tiền thuê đất theo quy định.

Thưa ông, ngành thuế có thông tin việc gia hạn để người nộp thuế nắm bắt ?

- Cơ quan thuế không phải thông báo cho người nộp thuế về việc chấp nhận gia hạn, nếu trong thời gian gia hạn, cơ quan thuế có cơ sở xác định người nộp thuế không thuộc đối tượng gia hạn thì cơ quan thuế có văn bản thông báo cho người nộp thuế về việc dừng gia hạn và người nộp thuế phải nộp đủ tiền thuế, tiền thuê đất và tiền chậm nộp trong khoảng thời gian đã thực hiện gia hạn.

Trong thời gian được gia hạn nộp thuế, căn cứ giấy đề nghị gia hạn nộp thuế và tiền thuê đất, cơ quan thuế không tính tiền chậm nộp đối với số tiền thuế, tiền thuê đất được gia hạn.

|

Ngành thuế toàn tỉnh đang quản lý 2.387 doanh nghiệp. Từ đầu năm đến nay có 1 doanh nghiệp xin tạm ngưng hoạt động. Dự kiến trong thực hiện Nghị định 41 trên địa bàn có 65 doanh nghiệp được gia hạn nộp thuế và tiền thuê đất, với tổng số tiền 2,5 tỉ đồng. |

Xin cảm ơn ông !

T.XOÀN thực hiện

-

Quay thưởng Chương trình lựa chọn hóa đơn may mắn quý I

Quay thưởng Chương trình lựa chọn hóa đơn may mắn quý I -

Huyện Long Mỹ: Ngân hàng Chính sách xã hội huyện sơ kết quý I

Huyện Long Mỹ: Ngân hàng Chính sách xã hội huyện sơ kết quý I -

Giải ngân trên 1,6 tỉ đồng cho 42 hộ vay

Giải ngân trên 1,6 tỉ đồng cho 42 hộ vay

Điểm tin sáng 20 – 4: Cua lột nhập khẩu giá rẻ bằng nửa hàng Việt

Điểm tin sáng 20 – 4: Cua lột nhập khẩu giá rẻ bằng nửa hàng Việt Nhiều tài khoản facebook bị tấn công, mọi người cẩn thận

Nhiều tài khoản facebook bị tấn công, mọi người cẩn thận Cần kịp thời xử lý tình trạng vứt rác thải ven đường

Cần kịp thời xử lý tình trạng vứt rác thải ven đường Điểm tin sáng 19 – 4: Việt Nam cần 10.000 kỹ sư vi mạch bán dẫn mỗi năm

Điểm tin sáng 19 – 4: Việt Nam cần 10.000 kỹ sư vi mạch bán dẫn mỗi năm Lãnh đạo tỉnh Hậu Giang dâng hương tại Đền thờ Vua Hùng ở thành phố Cần Thơ

Lãnh đạo tỉnh Hậu Giang dâng hương tại Đền thờ Vua Hùng ở thành phố Cần Thơ

- Dải Gaza đối mặt thảm họa nhân đạo tồi tệ

- Mặt trận Tổ quốc, các đoàn thể cần tiếp tục đổi mới phương thức hoạt động

- Huyện Châu Thành A: Khám sơ tuyển nghĩa vụ quân sự năm 2024

- Tập đoàn lớn của Anh khẳng định cam kết rất cao với Việt Nam

- Phản biện kế hoạch xây dựng đội ngũ giáo viên và cán bộ quản lý giáo dục

- Đóng ý kiến hoàn thiện dự thảo Luật Tài nguyên nước (sửa đổi)

- Giá vật liệu tăng do nguồn cung khan hiếm

- Tạo kết nối thu hút đầu tư vào lĩnh vực nông nghiệp, nông thôn cho vùng ĐBSCL

- Điền kinh Hậu Giang đoạt huy chương đồng giải quốc gia

- Kiểm tra tổng thể việc quản lý tiền công đức, tài trợ tại di tích lịch sử-văn hóa toàn quốc

Khí thế trên công trình tái định cư phục vụ cao tốc

Khí thế trên công trình tái định cư phục vụ cao tốc

Mùa vàng - Mùa vui…

Mùa vàng - Mùa vui…

“Vàng trắng” nơi xứ “Bạc”

“Vàng trắng” nơi xứ “Bạc”

Ấn tượng Tháng Thanh niên

Ấn tượng Tháng Thanh niên

Rộn ràng mùa thu hoạch lúa Đông xuân

Rộn ràng mùa thu hoạch lúa Đông xuân

Trải nghiệm, thực hành chữa cháy và cứu nạn, cứu hộ

Trải nghiệm, thực hành chữa cháy và cứu nạn, cứu hộ

Tham quan, trình diễn cơ giới hóa trên cánh đồng canh tác lúa thông minh

Tham quan, trình diễn cơ giới hóa trên cánh đồng canh tác lúa thông minh

Trồng lúa “không dấu chân”

Trồng lúa “không dấu chân”

.jpg)

final.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)