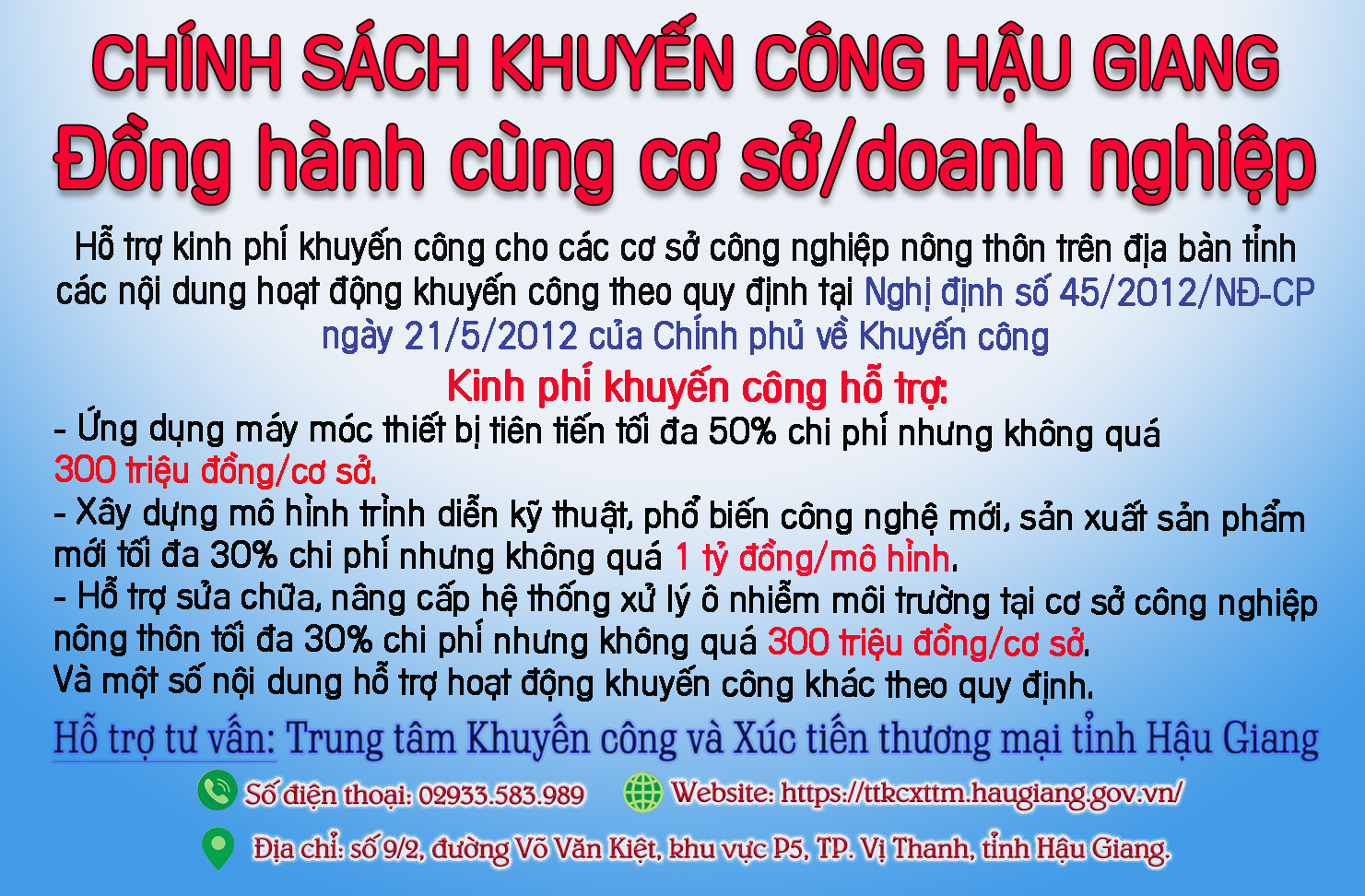

Hướng dẫn ủy nhiệm lập hóa đơn điện tử

(HG) - Theo Phòng Tuyên truyền hỗ trợ người nộp thuế, Cục Thuế tỉnh thì ủy nhiệm lập hóa đơn điện tử là việc tổ chức kinh tế, doanh nghiệp, tổ chức khác bán hàng hóa, cung ứng dịch vụ giao cho bên thứ ba lập hóa đơn điện tử mà việc lập hóa đơn này thuộc trách nhiệm của chính doanh nghiệp, tổ chức kinh tế hoặc tổ chức bán hàng, cung ứng dịch vụ đó (bản chất là thay mặt), được thể hiện qua các nội dung theo quy định tại Điều 3 Thông tư 78/2021/TT- BTC.

Theo đó, nguyên tắc ủy nhiệm lập hóa đơn điện tử, người bán hàng hóa, cung cấp dịch vụ là doanh nghiệp, tổ chức kinh tế, tổ chức khác được quyền ủy nhiệm cho bên thứ ba là bên có quan hệ liên kết với người bán, là đối tượng đủ điều kiện sử dụng hóa đơn điện tử và không thuộc trường hợp ngừng sử dụng hóa đơn điện tử theo quy định tại Điều 16 Nghị định số 123/2020/NĐ-CP để lập hóa đơn điện tử cho hoạt động bán hàng hóa, dịch vụ. Quan hệ liên kết được xác định theo quy định của pháp luật về quản lý thuế. Việc ủy nhiệm phải được lập bằng văn bản (hợp đồng hoặc thỏa thuận) giữa bên ủy nhiệm và bên nhận ủy nhiệm.

Việc ủy nhiệm phải thông báo cho cơ quan thuế khi đăng ký sử dụng hóa đơn điện tử; hóa đơn điện tử do tổ chức được ủy nhiệm lập là hóa đơn điện tử có mã hoặc không có mã của cơ quan thuế và phải thể hiện tên, địa chỉ, mã số thuế của bên ủy nhiệm và tên, địa chỉ, mã số thuế của bên nhận ủy nhiệm. Bên ủy nhiệm và bên nhận ủy nhiệm có trách nhiệm niêm yết trên website của đơn vị mình hoặc thông báo công khai trên phương tiện thông tin đại chúng để người mua hàng hóa, dịch vụ được biết về việc ủy nhiệm lập hóa đơn. Khi hết thời hạn ủy nhiệm hoặc chấm dứt trước thời hạn ủy nhiệm lập hóa đơn điện tử theo thỏa thuận giữa các bên thì bên ủy nhiệm, bên nhận ủy nhiệm hủy các niêm yết, thông báo trên website của đơn vị mình hoặc thông báo công khai trên phương tiện thông tin đại chúng về việc ủy nhiệm lập hóa đơn…

TRÂM ANH

-

Ghi nhận, giải quyết trên 50 ý kiến của dân

Ghi nhận, giải quyết trên 50 ý kiến của dân -

Thực hiện tốt 3 Chương trình mục tiêu quốc gia trên địa bàn

Thực hiện tốt 3 Chương trình mục tiêu quốc gia trên địa bàn -

Phát huy dân chủ gắn với thực hiện công tác dân vận chính quyền

Phát huy dân chủ gắn với thực hiện công tác dân vận chính quyền

Điểm tin sáng 2 – 5: Địa phương có thu nhập bình quân cao nhất cả nước không phải là hai thành phố lớn nhất

Điểm tin sáng 2 – 5: Địa phương có thu nhập bình quân cao nhất cả nước không phải là hai thành phố lớn nhất Ngày mai, Quốc hội họp bất thường về công tác nhân sự

Ngày mai, Quốc hội họp bất thường về công tác nhân sự Điểm tin sáng 1 – 5: HLV Hàn Quốc sẽ dẫn dắt đội tuyển Việt Nam ?

Điểm tin sáng 1 – 5: HLV Hàn Quốc sẽ dẫn dắt đội tuyển Việt Nam ? Điểm tin sáng 30 – 4: Các bãi biển khắp Việt Nam đông nghẹt người dịp nghỉ lễ

Điểm tin sáng 30 – 4: Các bãi biển khắp Việt Nam đông nghẹt người dịp nghỉ lễ Khánh thành cầu Phước Lộc 4 tại thành phố Vị Thanh

Khánh thành cầu Phước Lộc 4 tại thành phố Vị Thanh

- Phạt xong cho tồn tại công trình xây dựng trái phép: Xưa rồi Diễm !

- Đảng ủy Quân sự tỉnh công bố quyết định về công tác cán bộ

- Cho ý kiến Báo cáo quy hoạch Khu Công nghệ số tỉnh Hậu Giang

- Hậu Giang bắn pháo hoa nghệ thuật 15 phút tại Lễ Kỷ niệm 20 năm thành lập tỉnh

- Phát huy vai trò đảng viên người dân tộc

- Đoàn đại biểu HĐND 3 cấp tiếp xúc cử tri ở thị xã Long Mỹ và huyện Long Mỹ

- Giá khóm Cầu Đúc giảm khoảng 3.000 đồng/trái

- Bến Tre ghi nhận trường hợp đầu tiên mắc đậu mùa khỉ

- Góp phần để địa phương phát triển

- Nâng cao chất lượng sinh hoạt chi bộ !

.jpg)

final.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)