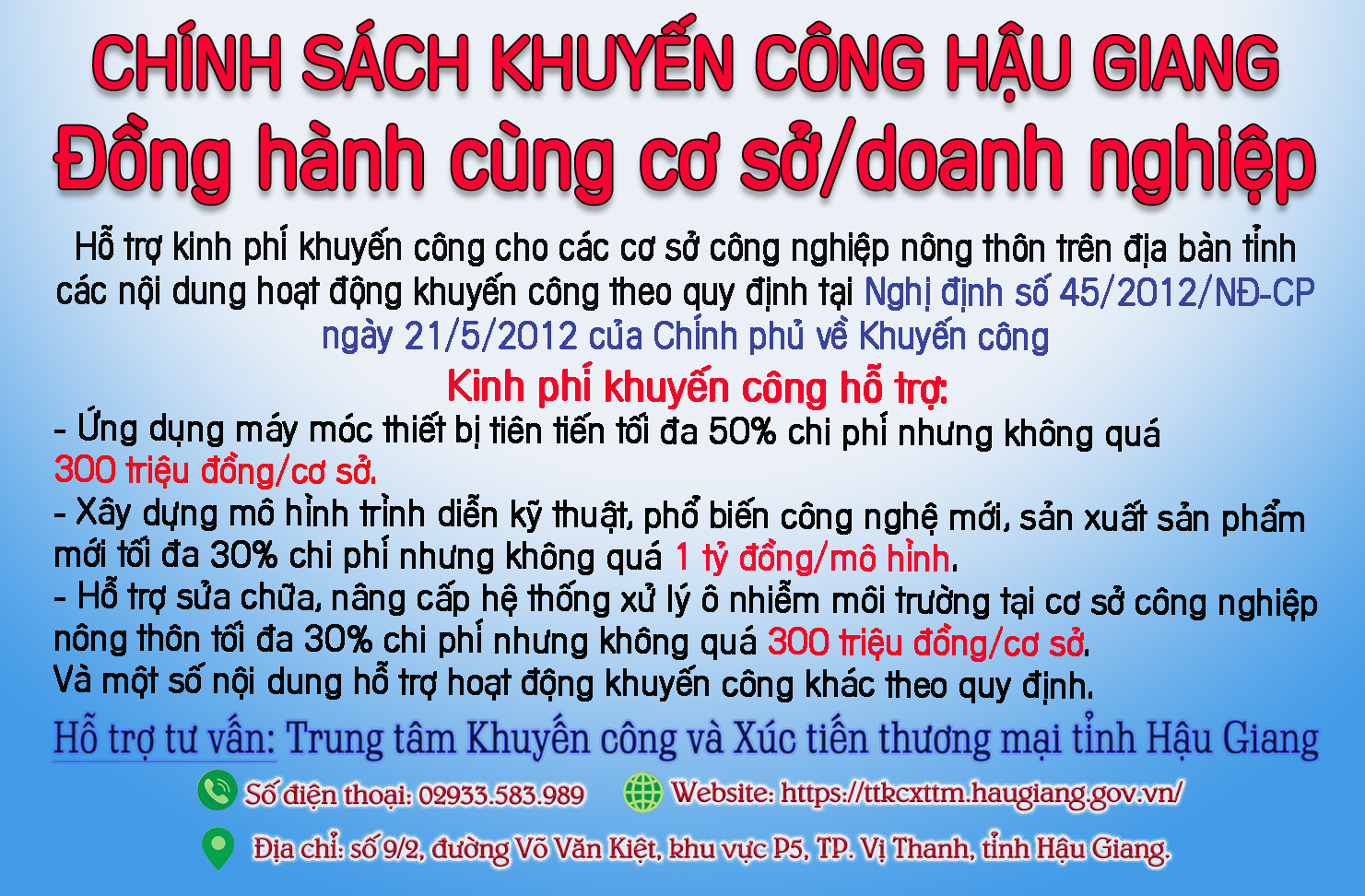

Lập thủ tục và đề xuất xử lý nợ thuế

|

Nghị quyết số 94/2019/QH14 (NQ số 94) của Quốc hội về khoanh nợ tiền thuế, xóa nợ tiền phạt chậm nộp, tiền chậm nộp đối với người nộp thuế không còn khả năng nộp ngân sách nhà nước có hiệu lực từ ngày 1-7-2020 và được tổ chức thực hiện trong thời hạn 3 năm kể từ ngày có hiệu lực thi hành. Phóng viên Báo Hậu Giang có cuộc trao đổi với ông Lê Anh Tuấn (ảnh), Phó Cục trưởng Cục Thuế Hậu Giang xung quanh vấn đề này.

Thưa ông, việc xử lý nợ thuế trên địa bàn tỉnh được triển khai thực hiện như thế nào ?

- Ngày 26/11/2019 Quốc hội có ban hành NQ số 94 về khoanh nợ tiền thuế, xóa nợ tiền phạt chậm nộp, tiền chậm nộp đối với người nộp thuế không còn khả năng nộp ngân sách nhà nước (NSNN). Ngày 19/3/2020 Bộ Tài chính có Chỉ thị số 03/CT-BTC về việc triển khai thực hiện NQ số 94 của Quốc hội về khoanh nợ tiền thuế, xóa nợ tiền phạt chậm nộp, tiền chậm nộp đối với người nộp thuế không còn khả năng nộp NSNN. Trong chỉ thị này có quy định rõ trách nhiệm của cơ quan thuế.

Trên cơ sở đó, Cục Thuế đã có quyết định thành lập Ban chỉ đạo, ban hành quy chế làm việc, văn bản, công văn về kế hoạch thực hiện nghị quyết và chỉ thị nêu trên. Theo đó, ngày 15/5/2020 UBND tỉnh có Công văn số 995 gửi các sở, ngành và UBND các huyện, thị xã, thành phố triển khai thực hiện NQ 94 của Quốc hội.

Sau ngày này, các chi cục thuế khu vực đồng loạt tham mưu UBND cùng cấp ban hành văn bản chỉ đạo các ngành, xã, phường, thị trấn triển khai thực hiện NQ 94 của Quốc hội. Tổ giúp việc cũng đã làm việc trực tiếp các đơn vị chi cục thuế khu vực, để rà soát điển hình một số hồ sơ khoanh nợ, xóa nợ theo NQ số 94. Tổng cục Thuế cũng tổ chức họp trực tuyến triển khai các biện pháp hỗ trợ người nộp thuế (NNT), Vụ Quản lý nợ có triển khai nội dung dự thảo Thông tư thực hiện NQ số 94.

Để khi Thông tư có hiệu lực thi hành và đảm bảo được hồ sơ, số liệu, Cục Thuế Hậu Giang đã có Công văn số 1048 rà soát hồ sơ khoanh nợ, xóa nợ tiền phạt chậm nộp, tiền chậm nộp theo Nghị quyết 94. Đã tổ chức họp Ban chỉ đạo, tổ giúp việc triển khai thực hiện Thông tư 69/2020/TT-BTC Quy định hồ sơ và trình tự, thủ tục xử lý nợ theo NQ số 94.

Xin ông cho biết, những trường hợp nào sẽ được xóa nợ tiền phạt chậm nộp và tiền chậm nộp ?

- Theo NQ số 94 thì có 7 trường hợp sau đây sẽ được xóa nợ tiền phạt chậm nộp và tiền chậm nộp. NTN là người đã chết, người bị tòa án tuyên bố là đã chết, mất tích hoặc mất năng lực hành vi dân sự. NNT có quyết định giải thể gửi cơ quan quản lý thuế, cơ quan đăng ký kinh doanh để làm thủ tục giải thể. NNT đã nộp đơn yêu cầu mở thủ tục phá sản. NNT không còn hoạt động kinh doanh tại địa chỉ kinh doanh, đăng ký thuế, phải phối hợp với UBND xã, phường, thị trấn kiểm tra, xác minh thông tin người nộp thuế không hoạt động tại địa chỉ đã đăng ký kinh doanh, địa chỉ liên lạc đã đăng ký với cơ quan quản lý thuế. NNT đã bị cơ quan quản lý thuế có văn bản đề nghị cơ quan có thẩm quyền thu hồi hoặc đã bị cơ quan có thẩm quyền thu hồi giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký hộ kinh doanh. NNT bị thiệt hại vật chất do thiên tai, thảm họa, dịch bệnh, hỏa hoạn, tai nạn bất ngờ và NNT cung ứng hàng hóa, dịch vụ được thanh toán trực tiếp bằng nguồn vốn ngân sách nhà nước.

Thưa ông, NNT được xóa nợ thuế cần làm những thủ tục gì ?

- Theo quy định tại Thông tư 69 của Bộ Tài chính, quy định hồ sơ và trình tự, thủ tục xử lý nợ theo NQ số 94 của Quốc hội thì tùy theo từng đối tượng sẽ có những loại thủ tục khác nhau. Cụ thể, NNT đã chết; coi là đã chết; coi là mất tích; coi là mất năng lực hành vi dân sự, phải cần có những hồ sơ thủ tục như giấy báo tử hoặc các giấy tờ thay cho giấy báo tử theo quy định của pháp luật về hộ tịch hoặc văn bản xác nhận về NNT đã chết của UBND xã, phường, thị trấn nơi người nộp thuế chết. Quyết định có hiệu lực của tòa án tuyên bố một người là đã chết hoặc bản án của tòa án, trong đó có nội dung xác định người nộp thuế là đã chết. Quyết định có hiệu lực của tòa án tuyên bố một người mất tích. Quyết định có hiệu lực của tòa án tuyên bố một người mất năng lực hành vi dân sự.

Các hồ sơ trên là bản chính hoặc bản sao có chứng thực. Thông báo tiền thuế nợ, tiền phạt và tiền chậm nộp hoặc văn bản xác nhận số tiền thuế, tiền phạt và tiền chậm nộp người nộp thuế đang nợ đến thời điểm ngày 30-6-2020 của cơ quan quản lý thuế. Công khai danh sách người nộp thuế được đề nghị xóa nợ được niêm yết 30 ngày tại UBND xã, phường, thị trấn nơi NNT được xóa...

Tại Hội nghị đối thoại thuế, các doanh nghiệp, NNT đã được ngành thuế tỉnh triển khai NQ số 94 của Quốc hội.

Thưa ông, việc thực hiện xóa nợ thuế có những khó khăn gì cho ngành thuế ?

- Về thuận lợi là làm cơ sở để cho ngành thuế tiến hành thực hiện việc khoanh nợ tiền thuế để không phát sinh thêm tiền chậm nộp. Giảm số tiền phạt chậm nộp, tiền chậm nộp của các đối tượng không còn khả năng nộp NSNN mà cơ quan thuế đã theo dõi suốt trong thời gian khá lâu. Nhìn chung, phần lớn các công ty, doanh nghiệp, NNT chấp hành tốt chính sách thuế và thực hiện tốt nghĩa vụ thuế góp phần cho ngành thuế tỉnh nhà hoàn thành tốt nhiệm vụ thu NSNN hàng năm.

Tuy nhiên, cũng có khó khăn đối với hồ sơ NNT là người đã chết thiếu giấy chứng tử, do NNT đã chết, nhưng trong gia đình không đến chính quyền địa phương lập thủ tục khai tử, khi đôn đốc thu nợ thì gia đình báo đã chết. Tuy cơ quan thuế có hướng dẫn họ đi đến chính quyền địa phương lập thủ tục, nhưng gia đình bỏ không làm.

Hậu Giang là tỉnh nghèo, được ưu đãi đầu tư, các công ty, NNT đến kinh doanh để được hưởng nhiều ưu đãi. Sau thời gian hết ưu đãi, kinh doanh không còn hiệu quả nữa, các công ty, NNT tự giải thể nhưng không làm thủ tục giải thể gửi cho cơ quan thuế, cơ quan đăng ký kinh doanh, từ đó làm cho nợ thuế gia tăng, kết cấu hồ sơ không đầy đủ dẫn đến không đảm bảo theo yêu cầu về thủ tục xóa nợ.

Thưa ông, đâu là giải pháp để quản lý nợ thuế tốt hơn trong thời gian tới ?

- Để công tác quản lý nợ thuế tốt hơn, toàn ngành thuế tỉnh tăng cường công tác tuyên truyền. Thường xuyên đôn đốc NNT nộp thuế đúng hạn, tránh để nợ kéo dài gây khó khăn cho tài chính của doanh nghiệp, NNT. Kiên quyết xử lý cưỡng chế nợ thuế những trường hợp nợ kéo dài, để góp phần cho dự toán thu NSNN hàng năm.

Xin cảm ơn ông !

T.XOÀN thực hiện

-

Triển khai đồng bộ các giải pháp thu ngân sách nhà nước

Triển khai đồng bộ các giải pháp thu ngân sách nhà nước -

Tăng cường kiểm tra, giám sát việc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền

-

Quan tâm vinh danh người nộp thuế tiêu biểu

Quan tâm vinh danh người nộp thuế tiêu biểu

Hầu hết các bệnh viện, trung tâm y tế duy trì khám, chữa bệnh bảo hiểm y tế vào ngày nghỉ lễ

Hầu hết các bệnh viện, trung tâm y tế duy trì khám, chữa bệnh bảo hiểm y tế vào ngày nghỉ lễ Điểm tin sáng 27 – 4: U23 Việt Nam không thể tái hiện “Kỳ tích Thường Châu”, người hâm mộ Đông Nam Á trông chờ vào U23 Indonesia

Điểm tin sáng 27 – 4: U23 Việt Nam không thể tái hiện “Kỳ tích Thường Châu”, người hâm mộ Đông Nam Á trông chờ vào U23 Indonesia Phát động Cuộc thi tìm hiểu sách “20 năm Hậu Giang - Thành tựu và khát vọng phát triển”

Phát động Cuộc thi tìm hiểu sách “20 năm Hậu Giang - Thành tựu và khát vọng phát triển” Tận dụng “thời kỳ vàng”, hiện thực hoá khát vọng xây dựng Hậu Giang phát triển nhanh, bền vững, toàn diện, bao trùm

Tận dụng “thời kỳ vàng”, hiện thực hoá khát vọng xây dựng Hậu Giang phát triển nhanh, bền vững, toàn diện, bao trùm Chương trình nghệ thuật chào mừng kỷ niệm 30 – 4 và 70 năm Chiến thắng Điện Biên Phủ

Chương trình nghệ thuật chào mừng kỷ niệm 30 – 4 và 70 năm Chiến thắng Điện Biên Phủ

- Khai thuế, nộp thuế đối với doanh nghiệp hoạt động xây dựng có đơn vị hạch toán phụ thuộc

- Chăn nuôi phục hồi và tăng về số lượng gia súc, gia cầm

- VTV Ký ức - Kênh truyền hình số thú vị

- Tăng cường hợp tác song phương giữa Dominicana và Việt Nam

- Từ ngày 3-7/11: Hỗ trợ đăng ký, kích hoạt tài khoản định danh điện tử mức 2 cho công chức, viên chức

- Quyết liệt thực hiện nhiệm vụ phát triển kinh tế - xã hội

- Ký kết chương trình phối hợp giữa HĐND tỉnh Nam Định với HĐND tỉnh Hậu Giang

- “Chính quyền thân thiện” - Phục vụ tốt nhất người dân

- Phổ biến các phương pháp, công nghệ, mô hình thu hồi, tái sử dụng, tái chế chất thải

- Cuộc đua cân tài cân sức Quả bóng vàng Việt Nam

Nâng cao kỹ năng chữa cháy rừng

Nâng cao kỹ năng chữa cháy rừng

Khí thế trên công trình tái định cư phục vụ cao tốc

Khí thế trên công trình tái định cư phục vụ cao tốc

Mùa vàng - Mùa vui…

Mùa vàng - Mùa vui…

“Vàng trắng” nơi xứ “Bạc”

“Vàng trắng” nơi xứ “Bạc”

Ấn tượng Tháng Thanh niên

Ấn tượng Tháng Thanh niên

Rộn ràng mùa thu hoạch lúa Đông xuân

Rộn ràng mùa thu hoạch lúa Đông xuân

Trải nghiệm, thực hành chữa cháy và cứu nạn, cứu hộ

Trải nghiệm, thực hành chữa cháy và cứu nạn, cứu hộ

Tham quan, trình diễn cơ giới hóa trên cánh đồng canh tác lúa thông minh

Tham quan, trình diễn cơ giới hóa trên cánh đồng canh tác lúa thông minh

.jpg)

final.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)