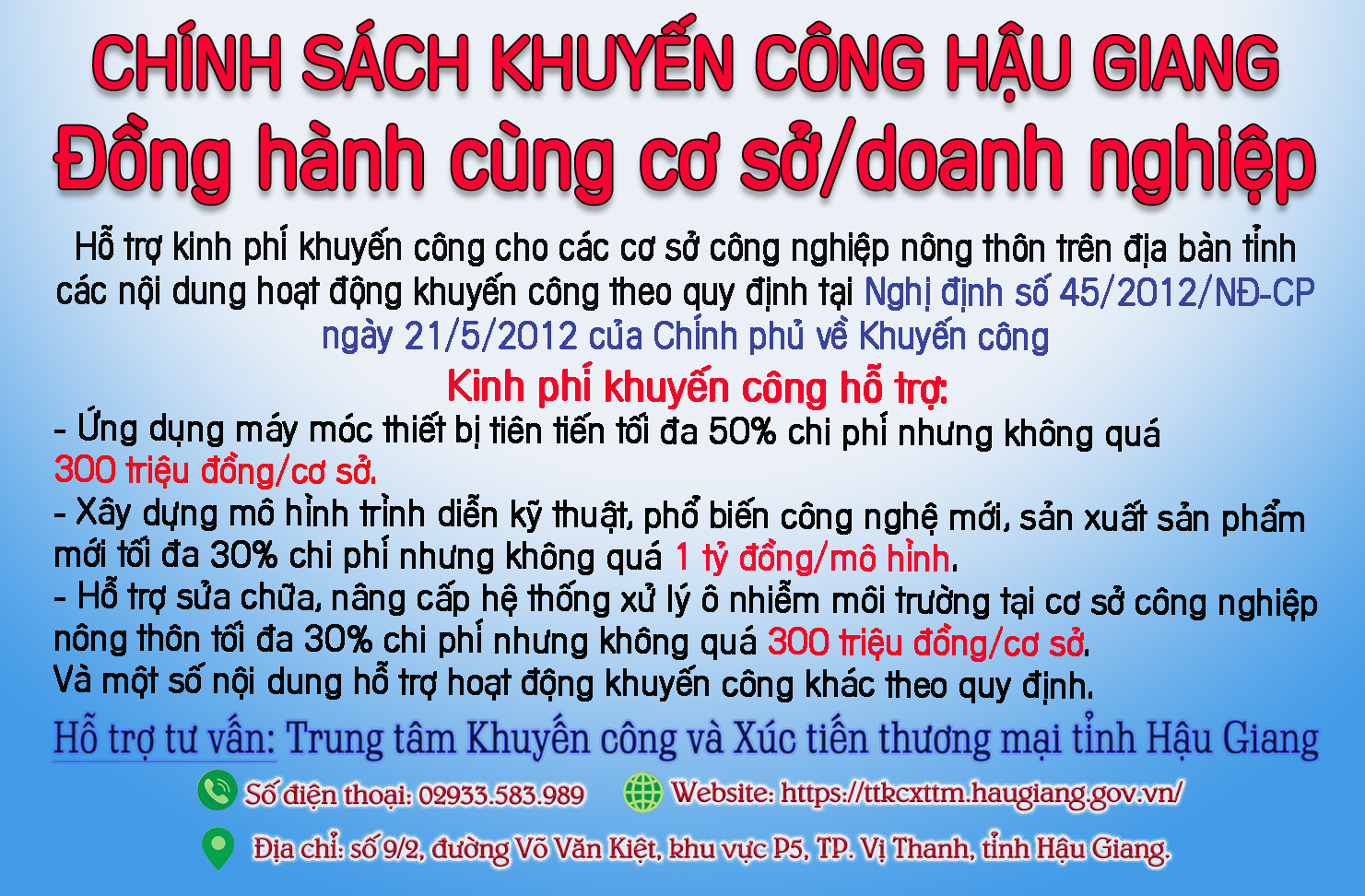

Tăng cường quản lý thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công

(HG) - Theo Cục Thuế Hậu Giang, nhằm đẩy mạnh việc chống thất thu ngân sách nhà nước, tăng cường ý thức chấp hành pháp luật của người nộp thuế, đồng thời tăng cường công tác quản lý thuế thu nhập cá nhân, Tổng cục Thuế đã ban hành Công văn số 2065/TCT-DNNCN ngày 16/6/2022 về việc tăng cường quản lý thuế thu nhập cá nhân (TNCN) đối với thu nhập từ tiền lương, tiền công. Trong đó, tập trung thực hiện một số nhiệm vụ như đối với cá nhân có thu nhập từ tiền lương, tiền công từ hai nơi trở lên có phát sinh số thuế TNCN phải nộp thêm thuộc trường hợp phải trực tiếp khai quyết toán thuế TNCN với cơ quan thuế nhưng chưa nộp hồ sơ quyết toán thuế hoặc đã nộp quyết toán thuế nhưng vẫn thiếu số thuế còn phải nộp, cá nhân kê khai trùng người phụ thuộc năm 2020 trở về trước và các năm tiếp theo, đề nghị các Cục Thuế tăng cường rà soát, đối chiếu việc kê khai, nộp thuế của người nộp thuế, phối hợp kịp thời trong việc xác minh, đối chiếu thông tin của người nộp thuế, đôn đốc người nộp thuế thực hiện nghĩa vụ về thuế đầy đủ, xử lý kịp thời các hành vi vi phạm pháp luật về thuế (nếu có) theo đúng quy định của pháp luật.

Trường hợp qua rà soát xác định cá nhân không thuộc diện khai quyết toán tại cơ quan thuế đang quản lý mã số thuế (của cá nhân), có trách nhiệm phối hợp với cơ quan thuế quản lý tổ chức trả thu nhập cho cá nhân và cơ quan thuế nơi cá nhân cư trú để xác định cơ quan thuế quản lý trực tiếp cá nhân (Cơ quan thuế nơi cá nhân thực hiện quyết toán thuế) theo quy định tại điểm b.2 khoản 8 Điều 11 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ và điểm d khoản 5 Điều 3 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính. Từ đó, cơ quan thuế quản lý trực tiếp cá nhân (Cơ quan Thuế nơi cá nhân thực hiện quyết toán thuế) có trách nhiệm đôn đốc và theo dõi tình hình thực hiện quyết toán của cá nhân theo quy định tại khoản 1 Điều 5 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

Đồng thời, tiếp tục thực hiện rà soát, báo cáo theo hướng dẫn của Tổng cục Thuế tại các văn bản: Công văn số 3650/TCT-KTNB ngày 15/8/2017 về việc hướng dẫn nghiệp vụ kiểm tra thuế TNCN của cá nhân có thu nhập từ tiền lương, tiền công từ 2 nơi trở lên bằng ứng dụng TMS, Công văn số 1229/TCT-KTNB ngày 09/04/2018 về việc tiếp tục rà soát, kiểm tra thuế TNCN của cá nhân có thu nhập từ tiền lương, tiền công từ 2 nơi trở lên, Công văn số 1030/TCT-DNCN ngày 09/04/2021 về việc rà soát, kiểm tra thuế Thu nhập cá nhân của các cá nhân có thu nhập từ tiền lương, tiền công từ 2 nơi trở lên và các đơn vị chi trả kê khai trùng người phụ thuộc trên bảng kê 05-3/QTT-TNCN năm 2019.

LAN PHƯƠNG

-

Triển khai đồng bộ các giải pháp thu ngân sách nhà nước

Triển khai đồng bộ các giải pháp thu ngân sách nhà nước -

Tăng cường kiểm tra, giám sát việc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền

-

Quan tâm vinh danh người nộp thuế tiêu biểu

Quan tâm vinh danh người nộp thuế tiêu biểu

"Hành trình nhân đạo - Trao nhận yêu thương"

"Hành trình nhân đạo - Trao nhận yêu thương" Quán Cháo lòng Cái Tắc Ngọc Thuý bị buộc tạm ngưng hoạt động sau khi kiểm tra an toàn thực phẩm

Quán Cháo lòng Cái Tắc Ngọc Thuý bị buộc tạm ngưng hoạt động sau khi kiểm tra an toàn thực phẩm Điểm tin sáng 4 – 5: Từ vụ vắc-xin AstraZeneca gây đông máu, chuyên gia Bộ Y tế nói không cần quá lo ngại

Điểm tin sáng 4 – 5: Từ vụ vắc-xin AstraZeneca gây đông máu, chuyên gia Bộ Y tế nói không cần quá lo ngại Lốc xoáy thổi bay mái che 7 lô sạp tại Chợ đêm Vị Thanh

Lốc xoáy thổi bay mái che 7 lô sạp tại Chợ đêm Vị Thanh Tạm ngưng hoạt động 1 căng tin trường học do vi phạm quy định về an toàn thực phẩm

Tạm ngưng hoạt động 1 căng tin trường học do vi phạm quy định về an toàn thực phẩm

- Đẩy mạnh tuyên truyền, xử lý vi phạm hành lang an toàn cầu

- Chú trọng nội dung trong tuyên truyền

- Đơn vị điểm tích cực chuẩn bị đại hội

- Hậu Giang còn khoảng 1.100ha mía chưa thu hoạch

- Công đoàn sẽ hỗ trợ tàu xe cho công nhân khó khăn về quê ăn Tết

- Tuổi trẻ thành phố Vị Thanh hưởng ứng Ngày Pháp luật

- Hơn 7 triệu người Việt Nam mắc tiểu đường

- Giải ngân cho 120 hộ vay vốn

- Công nghệ sau thu hoạch mang đến giải pháp tối ưu nâng cao giá trị hạt gạo Việt

- Thấy gì qua Tháng an toàn phòng cháy, chữa cháy ?

.jpg)

final.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)