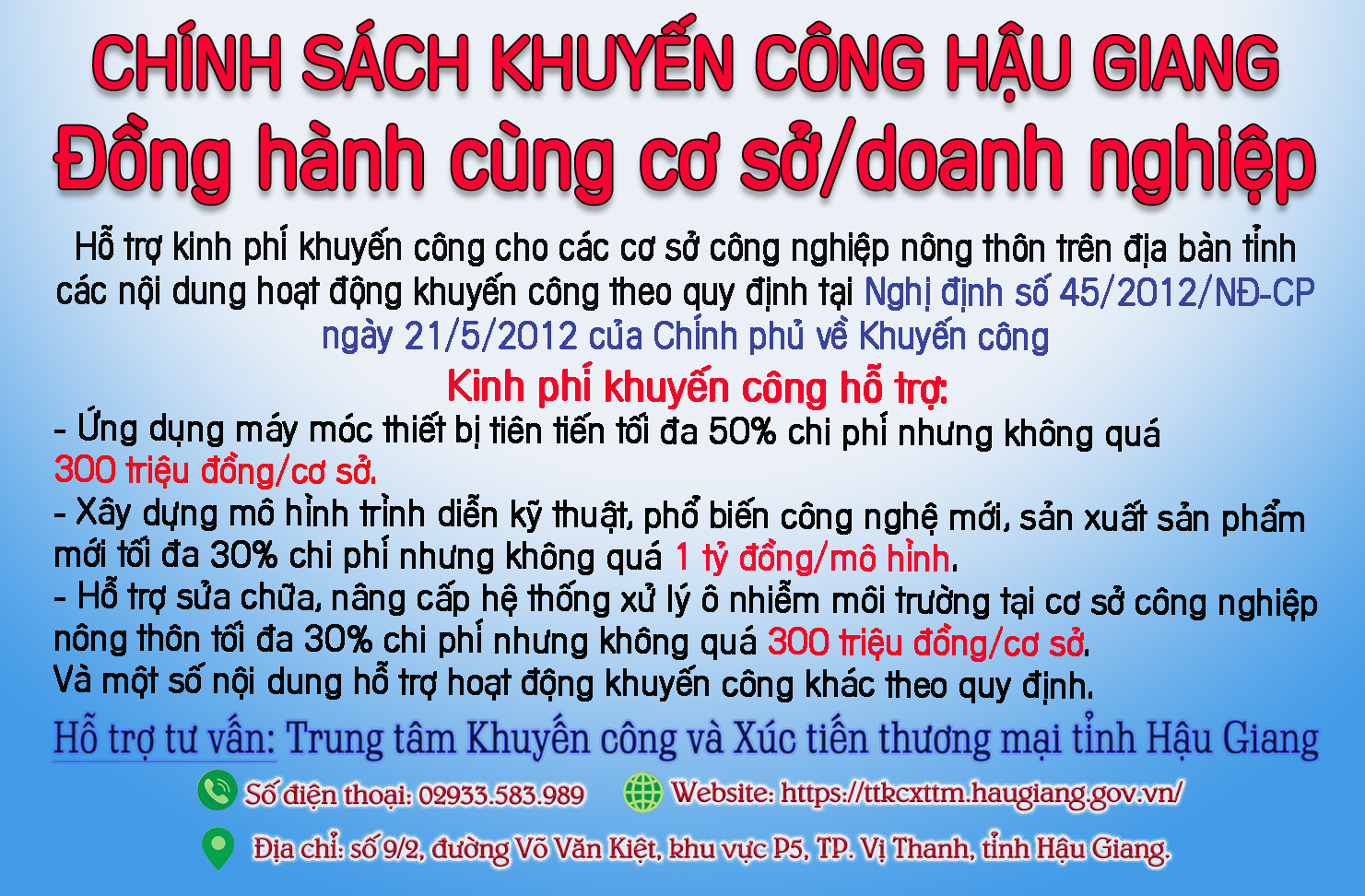

Những lưu ý về quyết toán thuế thu nhập cá nhân

(HG) - Theo Cục Thuế Hậu Giang, để đảm bảo kịp thời hướng dẫn cho các tổ chức, cá nhân thực hiện việc quyết toán thuế thu nhập cá nhân (TNCN) thống nhất theo quy định của pháp luật thuế TNCN, pháp luật về quản lý thuế hiện hành, ngày 24-3-2022 Tổng Cục Thuế ban hành Công văn số 883/TCT-DNNCN về việc hướng dẫn quyết toán thuế TNCN.

Theo đó, lưu ý một số nội dung như mức giảm trừ gia cảnh năm 2022, giảm trừ gia cảnh gồm giảm trừ gia cảnh cho bản thân người nộp thuế và giảm trừ gia cảnh cho người phụ thuộc được thực hiện theo Nghị quyết 954/2020/UBTVQH14. Cụ thể, mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm); mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Để được tính giảm trừ cho người phụ thuộc thì người nộp thuế phải thực hiện đăng ký giảm trừ cho người phụ thuộc theo quy định. Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc. Riêng đối với người phụ thuộc khác theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều 9 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính thì thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31-12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

Trường hợp người nộp thuế thuộc diện ủy quyền quyết toán chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì cũng được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán ủy quyền và có đăng ký giảm trừ gia cảnh cho người phụ thuộc thông qua tổ chức trả thu nhập.

Trường hợp người lao động đăng ký giảm trừ gia cảnh cho người phụ thuộc tại đơn vị phụ thuộc, địa điểm kinh doanh thì đơn vị phụ thuộc, địa điểm kinh doanh có trách nhiệm chuyển hồ sơ chứng minh người phụ thuộc của người lao động về trụ sở chính. Trụ sở chính có trách nhiệm rà soát, lưu giữ hồ sơ chứng minh người phụ thuộc theo quy định và xuất trình khi cơ quan thuế thanh tra, kiểm tra thuế. Trường hợp cá nhân thay đổi nơi làm việc thì vẫn phải thực hiện việc đăng ký và nộp hồ sơ chứng minh người phụ thuộc theo hướng dẫn tại tiết h.2.1.1.1, điểm h, khoản 1, Điều 9 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính. Bên cạnh đó, Tổng Cục Thuế cũng hướng dẫn chi tiết hồ sơ đăng ký giảm trừ gia cảnh cho người phụ thuộc và thời hạn khai, nộp quyết toán thuế TNCN năm 2022.

TRÂM ANH

-

Đôn đốc thu hồi nợ đối với khách hàng đi khỏi nơi cư trú

Đôn đốc thu hồi nợ đối với khách hàng đi khỏi nơi cư trú -

Khối lượng thực hiện vốn đầu tư công đạt gần 21% kế hoạch

Khối lượng thực hiện vốn đầu tư công đạt gần 21% kế hoạch -

Triển khai đồng bộ các giải pháp thu ngân sách nhà nước

Triển khai đồng bộ các giải pháp thu ngân sách nhà nước

Nhiều thai phụ Hậu Giang có thể được xét nghiệm phương pháp mới miễn phí, để phát hiện các bệnh di truyền nghiêm trọng cho con

Nhiều thai phụ Hậu Giang có thể được xét nghiệm phương pháp mới miễn phí, để phát hiện các bệnh di truyền nghiêm trọng cho con Hủy hoại tài sản người khác, có thể lãnh án tù

Hủy hoại tài sản người khác, có thể lãnh án tù Điểm tin sáng 8 – 5: Hôm nay, Ngân hàng Nhà nước lại tiếp tục đấu thầu vàng

Điểm tin sáng 8 – 5: Hôm nay, Ngân hàng Nhà nước lại tiếp tục đấu thầu vàng Hai học sinh Hậu Giang vinh dự nhận “Giải thưởng Kim Đồng”

Hai học sinh Hậu Giang vinh dự nhận “Giải thưởng Kim Đồng” Quán cháo lòng Cái Tắc Ngọc Thúy vẫn mở bán dù đã bị lập biên bản yêu cầu tạm ngừng bán trước đó

Quán cháo lòng Cái Tắc Ngọc Thúy vẫn mở bán dù đã bị lập biên bản yêu cầu tạm ngừng bán trước đó

- Khai mạc Hội giảng nhà giáo giáo dục nghề nghiệp năm 2023

- Chuyện hy hữu: Răng mọc ngược ở khoang mũi

- Phó Thủ tướng, Bộ trưởng Bộ Quốc phòng Campuchia thăm chính thức Việt Nam

- Cảnh giác với mặt trái của các nền tảng video ngắn trên mạng xã hội

- Biến đổi khí hậu - Nỗi lo còn đó

- Xây dựng thương hiệu du lịch đặc sắc Việt Nam

- Thể thao Hậu Giang - Nốt trầm ở các môn đồng đội

- Thắng Philippines, tuyển Việt Nam nhận thưởng 1 tỉ đồng

- Chủ tịch UBND tỉnh đối thoại với công dân

- Thầy giáo Việt Nam nhận giải thưởng Hòa bình quốc tế

.jpg)

final.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)