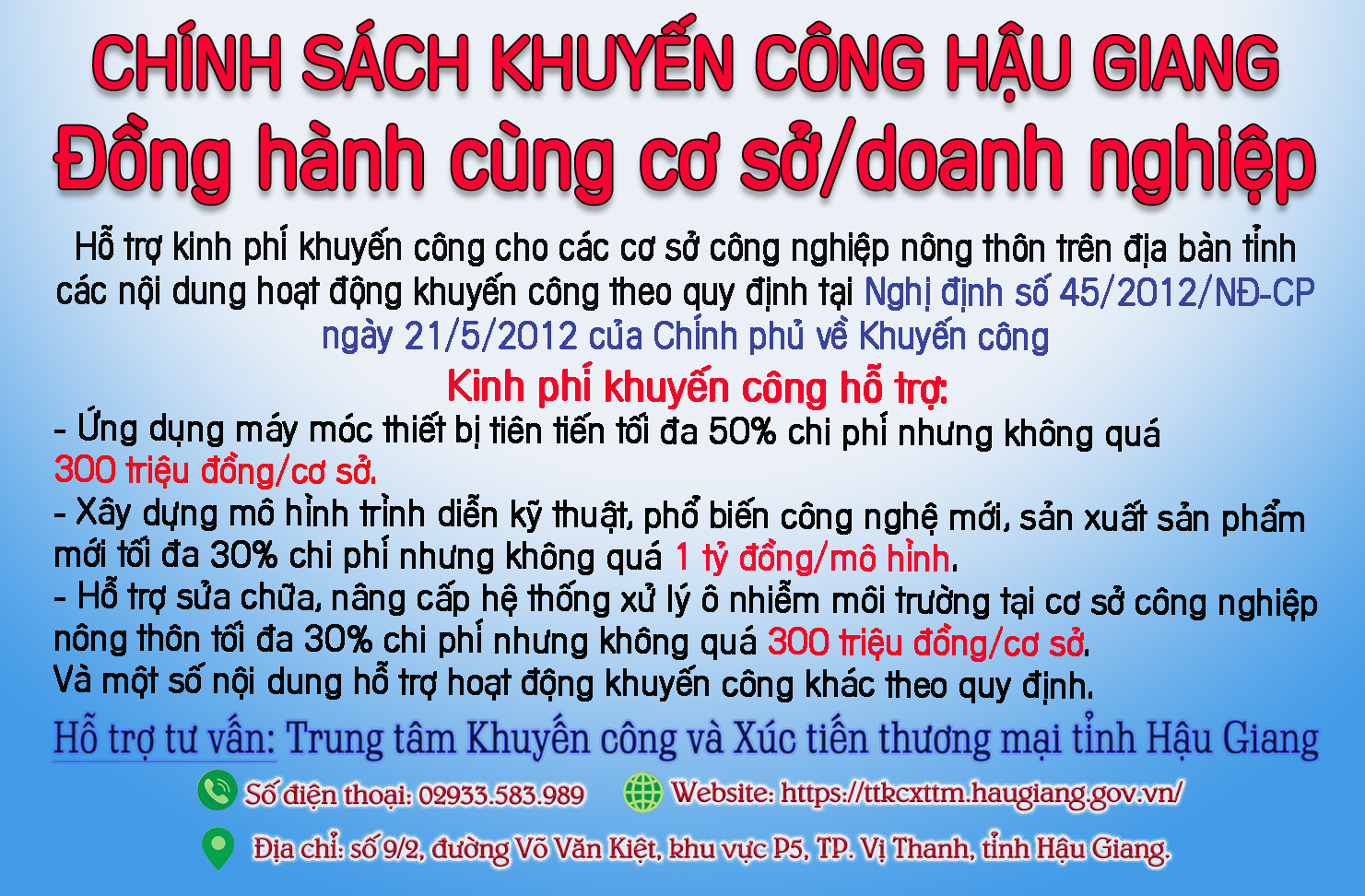

Cần đảm bảo thống nhất pháp luật về kiểm toán và thuế

Đóng góp dự thảo Luật sửa đổi, bổ sung một số điều của Luật Kiểm toán nhà nước tại kỳ họp Quốc hội, đại biểu Quốc hội tỉnh Phạm Hồng Phong, Phó Chánh án Tòa án nhân dân cấp cao tại Thành phố Hồ Chí Minh, nêu nhiều ý kiến, giúp Quốc hội hoàn thiện đạo luật này.

Đại biểu Phạm Hồng Phong phát biểu tại hội trường Quốc hội.

Về khoản 2 Điều 69 dự thảo Luật Kiểm toán nhà nước, ông Phạm Hồng Phong thống nhất cần mở rộng đối tượng khiếu nại và được giải quyết khiếu nại liên quan đến kết luận trong báo cáo của Kiểm toán nhà nước bao gồm cơ quan, tổ chức, cá nhân. Như vậy mới bảo đảm được quyền và lợi ích hợp pháp của tổ chức, cá nhân liên quan đến hoạt động kiểm toán.

“Tôi đã đóng góp vào dự thảo quản lý thuế và đề xuất báo cáo của Kiểm toán nhà nước có thể bị khởi kiện theo tố tụng hành chính và sửa Điều 30 của Luật Tố tụng hành chính. Tuy nhiên, tôi chưa yên tâm, bởi lẽ tại khoản 1 Điều 118 Hiến pháp năm 2013 quy định: Kiểm toán nhà nước do Quốc hội thành lập và hoạt động độc lập chỉ tuân theo pháp luật, nghĩa là cơ quan Kiểm toán nhà nước không phải cơ quan hành chính nhà nước và kết luận, kiến nghị trong báo cáo Kiểm toán nhà nước không phải là quyết định hành chính nên không thể bị khởi kiện theo Luật Tố tụng hành chính”, ông Phạm Hồng Phong phát biểu.

Tại kỳ họp, có đại biểu đề xuất thành lập Tòa Hiến pháp để xem lại tính hợp pháp của báo cáo của kiểm toán bị khiếu nại khi đã được Tổng Kiểm toán nhà nước giải quyết. Theo đại biểu Phong, thể chế chính trị nước ta không phải tam quyền phân lập, quyền lực nhà nước là thống nhất, có sự phân công, phối hợp kiểm toán giữa các cơ quan, kiểm soát giữa các cơ quan nhà nước trong việc thực hiện các quyền hành pháp, lập pháp và tư pháp nên không thể thành lập Tòa Hiến pháp.

Để tránh lạm quyền và quyền lực nhà nước phải được kiểm soát, ông Phong đề nghị thành lập cơ quan đặc biệt để giải quyết khiếu nại của cơ quan, tổ chức, cá nhân, như cơ quan quản lý thuế, cơ quan này do Ủy ban Thường vụ Quốc hội thành lập theo hướng kiêm nhiệm với thủ tục đặc biệt.

Ông Phạm Hồng Phong tán thành có thể thành lập Hội đồng kiểm toán quốc gia như có đại biểu khác đề xuất.

Theo đó, thành viên Hội đồng gồm những chuyên gia, người có kinh nghiệm trong lĩnh vực Kiểm toán nhà nước như: Bộ Tài chính, Thanh tra Chính phủ, Ủy ban Tài chính - Ngân sách của Quốc hội, Ủy ban Kinh tế, Ủy ban Pháp luật và chuyên gia kiểm toán độc lập… Và theo đại biểu này, thành viên tham gia Hội đồng hoạt động theo cơ chế, theo lĩnh vực được kiểm toán, nghĩa là kiểm toán lĩnh vực nào thì có thành viên hiểu biết về lĩnh vực đó tham gia.

Ở đoạn cuối điểm b khoản 2 Điều 69 dự thảo Luật Kiểm toán nhà nước ghi: “Nếu không đồng ý với giải quyết khiếu nại của Tổng Kiểm toán nhà nước có quyền khiếu nại theo quy định của pháp luật”, ông Phong bàn thêm “giải quyết khiếu nại của Tổng Kiểm toán là giải quyết cuối cùng nên cơ quan, tổ chức, cá nhân phải thực hiện, Hội đồng Kiểm toán quốc gia chỉ xem xét lại những trường hợp đặc biệt”.

Để đảm bảo thống nhất các quy định liên quan, ông Phạm Hồng Phong đề nghị điểm b khoản 2 Điều 21 của Luật Quản lý thuế cần sửa đổi như sau: “Trong quá trình thực hiện kiến nghị của cơ quan nhà nước phát sinh trong trường hợp người nộp thuế không đồng ý nghĩa vụ phải nộp theo kiến nghị của cơ quan Kiểm toán nhà nước thì có quyền khiếu nại theo điểm b khoản 2 Điều 69 Luật Kiểm toán nhà nước mà tôi vừa đề xuất”.

Nhấn mạnh phần thảo luận của mình, đại biểu Phong khẳng định có sửa đổi như vậy mới phù hợp với địa vị pháp lý của Kiểm toán nhà nước được xác định theo Hiến pháp năm 2013, phù hợp với khoản 5 Điều 3 Luật Khiếu nại hiện hành, phù hợp với thể chế chính trị của nước ta: Ở đâu có quyền lực, ở đó quyền lực phải được kiểm soát.

T.THỨC - H.NGHỊ ghi

-

Bắt khẩn cấp người làm công trộm tài sản của chủ nhà

Bắt khẩn cấp người làm công trộm tài sản của chủ nhà -

12 tháng tù vì trộm 2 con gà

12 tháng tù vì trộm 2 con gà -

Tiếp tục đề nghị truy tố các bị can trong vụ án tại Quỹ tín dụng nhân dân Hậu Giang

Phát động Cuộc thi tìm hiểu sách “20 năm Hậu Giang - Thành tựu và khát vọng phát triển”

Phát động Cuộc thi tìm hiểu sách “20 năm Hậu Giang - Thành tựu và khát vọng phát triển” Tận dụng “thời kỳ vàng”, hiện thực hoá khát vọng xây dựng Hậu Giang phát triển nhanh, bền vững, toàn diện, bao trùm

Tận dụng “thời kỳ vàng”, hiện thực hoá khát vọng xây dựng Hậu Giang phát triển nhanh, bền vững, toàn diện, bao trùm Chương trình nghệ thuật chào mừng kỷ niệm 30 – 4 và 70 năm Chiến thắng Điện Biên Phủ

Chương trình nghệ thuật chào mừng kỷ niệm 30 – 4 và 70 năm Chiến thắng Điện Biên Phủ Hậu Giang thực hiện chưa đạt mục tiêu giáo dục hướng nghiệp, định hướng phân luồng theo Đề án 522

Hậu Giang thực hiện chưa đạt mục tiêu giáo dục hướng nghiệp, định hướng phân luồng theo Đề án 522 Để đi lại trong dịp lễ an toàn

Để đi lại trong dịp lễ an toàn

- Việt Nam cần gần 135 tỷ USD đầu tư cho nguồn và lưới điện đến 2030

- Phát huy vai trò của Hội Nông dân trong phát triển nông thôn

- Đỉnh triều cường vượt báo động III

- Giá bán mía giảm khoảng 800 đồng/kg

- Lãnh án nặng vì rủ rê người khác sử dụng ma túy

- Tai nạn giao thông làm nhiều người bị xây xước

- Trộm cắp điện từ 2 triệu đồng trở lên có thể bị truy cứu trách nhiệm hình sự

- Giải pháp hoàn thiện các tiêu chí trường chính trị chuẩn

- Hành động để người cao tuổi được phát huy và chăm sóc đầy đủ

- Đẩy mạnh công tác tuyên truyền, giáo dục pháp luật đến công nhân và người lao động

Nâng cao kỹ năng chữa cháy rừng

Nâng cao kỹ năng chữa cháy rừng

Khí thế trên công trình tái định cư phục vụ cao tốc

Khí thế trên công trình tái định cư phục vụ cao tốc

Mùa vàng - Mùa vui…

Mùa vàng - Mùa vui…

“Vàng trắng” nơi xứ “Bạc”

“Vàng trắng” nơi xứ “Bạc”

Ấn tượng Tháng Thanh niên

Ấn tượng Tháng Thanh niên

Rộn ràng mùa thu hoạch lúa Đông xuân

Rộn ràng mùa thu hoạch lúa Đông xuân

Trải nghiệm, thực hành chữa cháy và cứu nạn, cứu hộ

Trải nghiệm, thực hành chữa cháy và cứu nạn, cứu hộ

Tham quan, trình diễn cơ giới hóa trên cánh đồng canh tác lúa thông minh

Tham quan, trình diễn cơ giới hóa trên cánh đồng canh tác lúa thông minh

.jpg)

final.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)